预见2021:《2021年中国固体饮料行业全景图谱》(附发展现状、产业链结构、竞争格局、发展前景)

固体饮料产业链全景图

固体饮料是指以糖、乳和乳制品、蛋或蛋制品、果汁或食用植物提取物等为主要原料,添加适量的辅料或食品添加剂制成的每100克成品水分不高于5克的固体制品,呈粉末状、颗粒状或块状,如豆晶粉、麦乳精,速溶咖啡、菊花晶等,分蛋白型固体饮料、普通型固体饮料和焙烤型固体饮料(速溶咖啡)3类。

固体饮料行业的上游原料主要包括大豆、蔬菜、水果、乳制品、食糖、咖啡豆等原料以及甜味剂、酸味剂等食品添加剂,另外,塑料、玻璃、金属等饮料包装也必不可少。行业的发展将受到原料供给和价格变化的影响,包装的材质也会对产品的质量及销量产生一定的影响。

作为食品饮料行业中重要的一个类别,固体饮料行业的下游需求即人们的消费需求。其需求变动易受人们生活水平、消费习惯等因素的影响。

中国固体饮料行业产品主要分为风味固体饮料、果蔬固体饮料、蛋白固体饮料、茶固体饮料、咖啡固体饮料、植物固体饮料、特殊用途固体饮料以及其他型固体饮料。

整体发展分析

——市场规模:呈现上升趋势

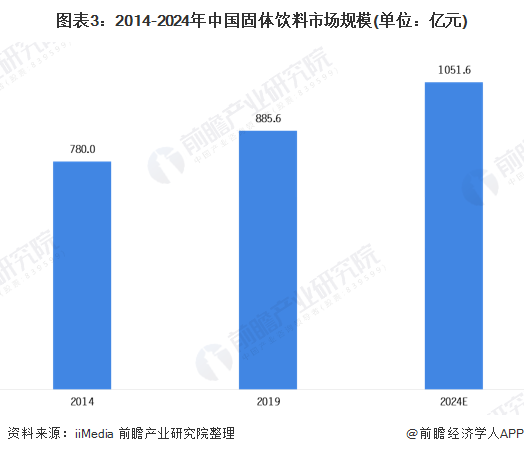

市场规模:2024年约为1051.6亿元

根据艾媒咨询的数据显示,中国固体饮料市场规模从2014年的780.0亿元增至2019年的885.6亿元,发展速度相对慢于其他软饮料细分领域。艾媒咨询分析师认为,固体饮料具有体积小、携带轻便的优势,这就丰富了用户的消费场景。

但是,2018-2019年新式茶饮市场兴起,如奶茶、咖啡等明显抢占了固体饮料市场的用户,因此,这一时期的固体饮料市场发展缓慢;

在2020年疫情影响下,固体饮料回复了一定的销量,同时,固体饮料积极探索口味突破,也打造出了几款爆款饮品,这也将推动固体饮料持续发展。

规上企业:2020年约为739.6亿元左右

近年来,随着居民消费观念的转变以及国内固体饮料企业的积极发展,我国固体饮料行业规模得到不断扩大,行业总体运行趋于平稳。根据中国轻工业网的数据显示,2011-2020年,我国固体饮料行业市场规模保持较快的发展态势,2020年,中国固体饮料制造业规模以上企业的营业收入同比增长11.05%,达到了739.6亿元左右。

注:此处固体饮料行业市场规模为国家统计局所统计规模以上固体饮料企业营业收入之和。

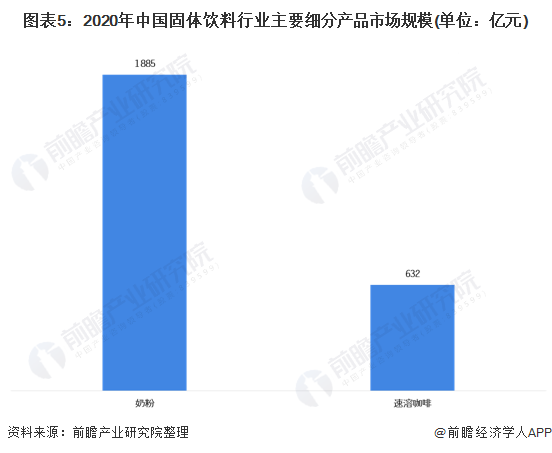

——细分市场:奶粉和速溶咖啡撑起一片天

与普通乳制品日常消费不同的是,奶粉是有更高技术壁垒,且功能属性极强的高毛利产品。随着“三聚氰胺”事件的曝光,奶粉行业多年高速扩张带来的品质问题全部爆发出来,国内消费者对国产奶粉的消费信心降至“冰点”,国产奶粉陷入了信任危机,转而投向进口奶粉,近几年慢慢恢复。前瞻根据近年来我国奶粉市场的发展测算出2020年中国奶粉市场规模约为1885亿元。

而速溶咖啡在中国市场的起步源于1989年雀巢进入中国;由于起步较晚,进口品牌的速溶咖啡仍在我国占据主要地位,市场集中度较高。前瞻根据近年来我国速溶咖啡市场的发展测算出2020年中国速溶咖啡市场规模约为632亿元。

注:细分市场的规模为对应行业零售额,包括海外企业在国内市场的零售额。

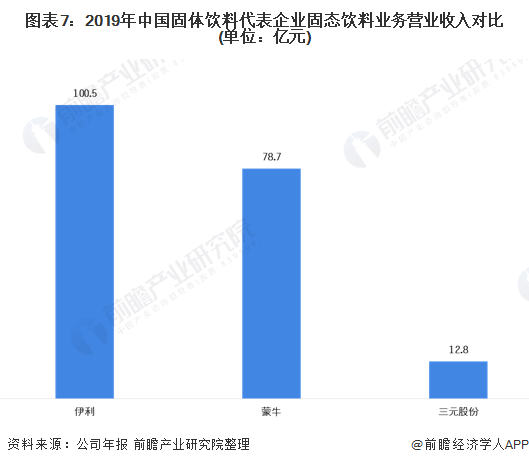

——竞争格局:同质化严重,竞争较为激烈

企业竞争格局:伊利、蒙牛你追我赶

当前,我国固体饮料行业正处于快速发展阶段,行业企业数量相对较少,但各细分领域已经出现了明显的竞争梯队,市场呈现垄断局面。但由于固体饮料行业技术含量相对较低,产品主要靠质量和品牌取胜,产品同质化程度相对较高。

我国固体饮料主要以奶粉、即溶咖啡、以及豆奶等五谷冲剂为主。从业务的营业收入角度来看,伊利股份一马当先,远远超过了其他主要企业的营业收入。伊利股份在2019年固态饮料业务实现了营业收入100.5亿元,而蒙牛则实现了营业收入78.7亿元。

注:截止到2021年4月,企业暂未公布2020年度数据。

从产量来看,2019年,光明生产了18.82万吨的奶粉,较2018年上升了18%;而伊利生产了18.15万吨的奶粉及奶制品,较2018年上升了65.76%;三元股份生产了3.27万吨的的固态奶,较2018年降低了0.26%。

注:蒙牛暂未公布产量数据,截止到2021年4月,企业暂未公布2020年度数据。

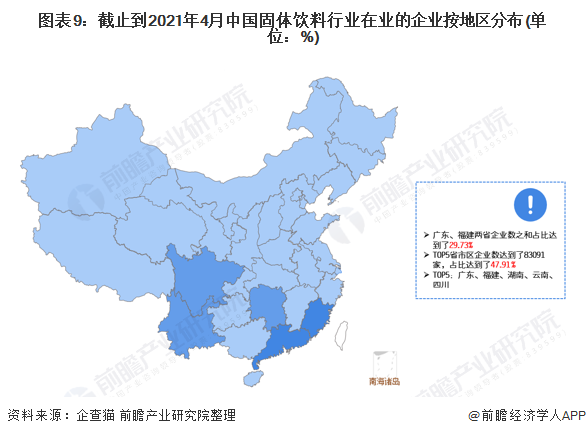

地区竞争格局:TOP5省市区占比达到了47.91%

根据企查猫的数据显示,截止到2021年4月14日,第一阶梯为广东和福建,其在业的固体饮料企业超过了2万家,分别达到了2.68万家和2.48万家;而第二阶梯则是在业数在1万家到2万家的省份有湖南、云南和四川3个省市区;而第三阶梯则是在业数在1万家以下的省份有山东、安徽、河南、河北等26个省市区。

产业链发展分析

——上游现状:“健康中国”推动民众注重饮食结构

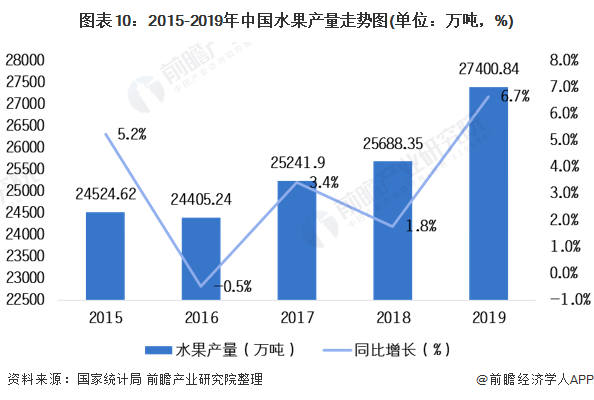

水果:“健康饮食”带动水果产销攀升

近年来,在现代农业产业基地和特色效益农业大发展的背景下,我国水果产业得到快速发展,区域布局更加优化,优势产业更加突出,产业效益更加明显,已成为推动农业结构调整、区域经济发展和农民脱贫增收的重要产业。

目前,水果已成为继粮食、蔬菜之后的第三大农业种植产业,水果总产量常年稳居全球首位。2019年中国水果产量达到2.74亿吨,较2018年增长6.7%。近三年,我国水果产量规模基本趋于稳定,未来几年水果产量将处于稳定缓速增长态势。

注:截止到2021年4月初,国家统计局暂未公布2020年数据。

随着我国社会经济的不断发展,人们的生活水平、生活质量也逐步提高,以及居民可支配收入呈现持续增长趋势,我国全国居民人均鲜瓜果消费量及占人均干鲜瓜果消费量也随之上升,2019年中国人均干鲜瓜果消费量56.4千克,人均鲜瓜果消费量51.4千克。

根据国家统计局数据显示,2018年第二季度以来,我国水果生产价格指数总体呈现一路走高的态势,2019年第三季度,我国水果生产价格指数大幅度回落至108.1,随后持续回落至2020年第二季度的90;随后上升至2020年第四季度的104.5。

乳制品:整体趋于平稳

中国乳制品的生产加工技术与发达国家地区相比仍有不小差距,缺少大牧原农场的集体管理导致乳制品产量易不稳定。根据国家统计局,2012-2020年,我国乳制品产量整体呈波动态势。2020年,我国乳制品产量为2780.4万吨,同比上升2.24%。

根据尼尔森数据显示,中国2019年奶类年人均消费量为12.5千克,仅为全球平均水平的三分之一左右,处于较低水平。2012-2019年,我国乳制品销量变化趋势大体同产量变化趋势一致,均呈波动态势。

2019年,我国乳制品销量为2710.6万吨,较上年同期上升了1.09%,经初步测算,2020年乳制品销量为2770万吨。

从价格走势来看,乳制品制造工业生产者出厂价格指数整体趋于波动趋势,截止到2021年3月,我国乳制品制造工业生产者出厂价格指数为100.6。受市场对于乳制品的旺盛需求影响,后疫情时代乳制品市场行情较好,乳制品制造工业生产价格指数也呈现了上升趋势。

——下游现状:渠道多样化促进行业发展

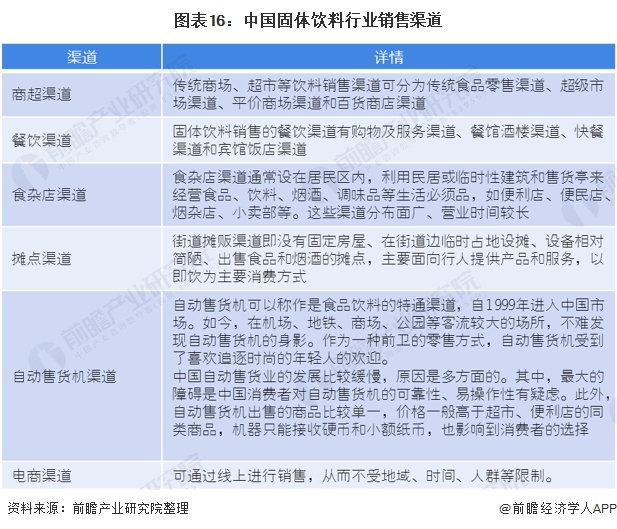

中国固体饮料行业销售渠道可分为商超、餐饮、食杂店、摊点、自动售货机以及电商渠道等。其中,商超渠道可分为传统食品零售渠道、超级市场渠道、平价商场渠道和百货商店渠道。

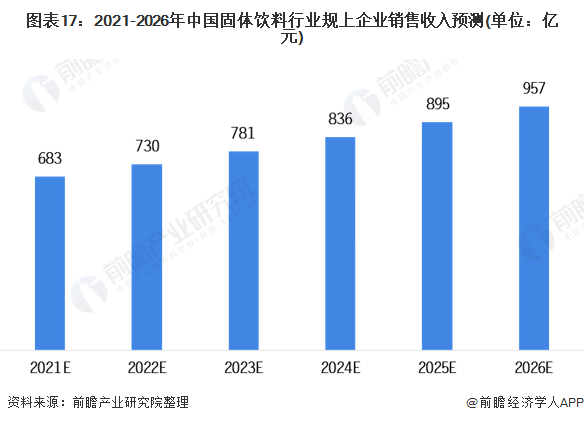

前景预测:2026年规上企业销售收入将突破950亿元

中短期来看,由于国民健康意识的提升以及消费升级,我国固体饮料在饮料制造中的地位将进一步提升,取代碳酸饮料的部分位置。根据前瞻产业研究院预计,随着市场趋好,预计2026年,我国固体饮料行业规模以上企业销售收入将突破950亿元。

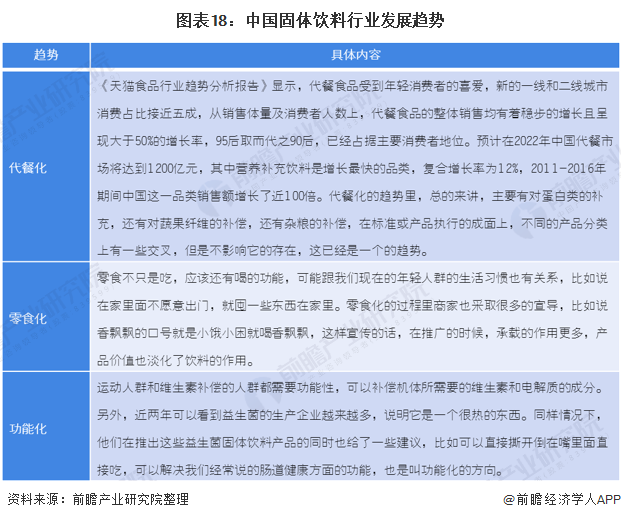

从发展趋势来看,中国固体饮料产品主要变得更加代餐化、零食化以及功能化。

更多数据请参考前瞻产业研究院《中国固体饮料行业产销需求与投资预测分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究院交流互动。

本文作者信息

朱茜(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务