2020年中国投影设备行业市场现状与竞争格局分析 消费级投影设备市场潜力巨大

投影设备是一种可以将图像或视频投射到幕布上的设备,其工作原理是将接收到的图像或视频数字信号转变为光信号并投射到幕布。投影设备诞生以来长期以办公、教育等商用场景为主要应用场景,近年来在投影整机智能化水平和画质水平的迅速提升下,智能投影产品应运而生并迅速向消费级场景渗透。

LED光源设备成主流

目前投影设备照明显示技术主要包括3LCD、DLP及LCOS三种技术方案,三种主流技术方案各有优劣,其中3LCD技术方案色彩效果良好,LCOS技术方案及DLP技术方案色彩对比度及分辨率性能相对良好。

3LCD、DLP及LCOS三种技术方案的具体应用情况如下:

近年来中国投影设备市场发展迅速,根据IDC数据,2014年至2019年度中国投影设备出货量持续提升,行业空间逐渐打开,2015年至2018年中国投影设备出货量年均复合增速高达25.70%,2016年以来受消费级场景渗透、全新光源应用及线上渠道放量等因素驱动,行业进入迅速发展阶段。2019年度投影设备出货量达462万台,创近年新高。

2020年,受全球新冠肺炎疫情影响,我国投影设备出货量小幅下降至417万台。

随着投影设备技术的不断提升,LED光源投影设备及激光电源投影设备逐渐取代灯泡光源投影设备。据IDC统计数据显示,2017-2020年,中国投影设备出货量中灯泡光源产品占比由60.5%下降至19.4%;

而LED光源设备和激光电源设备出货量则不断提升,市场份额占比也在提高,其中LED光源设备出货量由2017年的116万台提升至2019年266万台,占比提升至57.5%,成为我国投影设备主流产品。

消费级设备需求持续提升

在消费升级的市场环境下,消费者对家用影音娱乐的需求呈现大屏化和追求极致体验的趋势,同时中国消费主力的年轻化使得消费市场对全新产品的接受程度大幅提高,智能投影设备凭借相较于大屏电视的高性价比和便携性,借助线上渠道迅速放量,成为中国投影设备的第一大细分市场。

据IDC统计数据显示,2017年以来,我国消费级投影设备出货量持续提升,2020年,在总体出货量下降的形势下,消费级投影设备出货量仍增长至300万台,占总出货量的71.7%。

相比之下商用市场则增长乏力,2017年至2020年,中国商用市场投影设备出货量分别为202万台、208万台、183万台和117万台,占各期投影设备总出货量的比例分别为60.8%、47.8%、39.6%和28.3%,呈逐渐下降趋势。

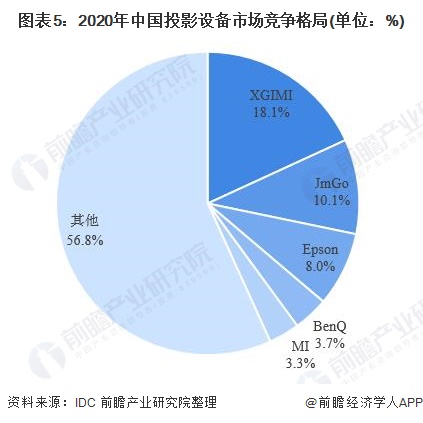

极米科技跃居榜首

目前,我国投影设备行业内主要包括极米(XGIMI)、爱普生(Epson)、坚果(JmGo)、明基(BenQ)、日电(NEC)及小米(MI)等品牌,据IDC统计数据显示,2020年,中国投影设备市场前五大生产商分别是极米、坚果、爱普生、明基以及小米,其中极米出货量为75.7万台,占总出货量的18.1%,排名第一。

以上数据来源于前瞻产业研究院《中国投影机行业市场研究及投资预测分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

周小松(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务