深度解读!2020年全球集装箱航运市场发展现状及竞争格局分析

2020年,新冠肺炎疫情深刻影响了全球社会各个方面,而疫情状况的变化更时刻改变着国际贸易体系中商业活动、生产制造、物流运输等各环节的运行,也对集装箱航运市场产生较大影响。根据联合国贸易与发展会议(UNCTAD)最新资料显示,2020年全球集装箱贸易规模下降5.7%,新船运力入市速度依旧保持稳定,运力供需不平衡导致运价飞涨,市场集中度进一步提升。

全球集装箱航运市场现状

——供给端:船队运力规模增长3.3%

根据联合国贸易与发展会议(UNCTAD)于2021年1月发布的最新《2020全球海运发展评述报告》,2020年全球船队总运力为20.6亿载重吨,同比增长4.1%,其中集装箱船的总运力为2.7亿载重吨,同比增长3.3%。

——需求端:集装箱运价飞速上涨

根据上海航运交易所公布的海上丝绸之路运价指数变化情况,2020年年,进口运价指数自4月份开始持续维持在高位,而出口运价指数在12月份达到一年的高点(143.2点);进入2021年以来,进、出口运价均呈现强势增长态势。

主要是由于全球工业生产逐渐恢复,生活快消品的进出口需求快速提升,而集装箱运力相对短缺,从而拉动集装箱运价飞涨。

——集装箱贸易规模下滑5.7%

根据UNCTAD的资料显示,2016-2019年全球集装箱贸易规模逐年提升,从1.37亿TEU增长至1.52亿TEU。到2020年受全球疫情影响下降至1.43亿TEU,同比下降5.7%。

注:1)统计口径是以20英尺标准箱计算;2)2020年数据是UNCTAD根据MDS Transmodal提供的2020年8月世界货物数据库数据初步测算得到。

——东西航线市场降幅最大

全球集装箱海运航线主要是东西主航线,包括东亚-北美洲航线、北欧和地中海至东亚航线、北美洲至北欧和地中海等;东西非主航线,涉及东亚、欧洲、北美、西亚和印度次大陆的贸易;南北航线,涉及欧洲、拉丁美洲、北美、大洋洲和撒哈拉以南非洲的贸易;南南航线,涉及东亚、拉丁美洲、大洋洲、撒哈拉以南非洲和西亚的贸易;区域内航线,是指国家或地区内部的短途航线。

根据UNCTAD的资料显示,2020年全球东西主航线的贸易规模为552.3万TEU,占比为38.8%,其次是区域内集装箱航运贸易规模占比28%。

从不同航线市场集装箱贸易规模的增长情况来看,2016-2020年整体呈现先上升后下降的区域,主要与宏观经济景气密切相关。到2020年各大航线集装箱贸易均为负增长,其中东西非主航线下降幅度最大。

全球十大集装箱吞吐港口

根据法国知名海事咨询机构Alphaliner资料显示,在2020年全球集装箱吞吐量排名前10港口中,中国港口占据了7个席位。其中上海港以4350万TEU的吞吐规模保持了全球最大集装箱港口的地位,领先于新加坡,港口吞吐量增长了0.5%,而宁波、舟山、深圳、青岛和天津的港口吞吐量同比分别增长了4.4%、3%、4.7%和6.1%。

排名前十的港口中,前五大港口保持稳定,青岛港超越釜山港位居第六,天津港超越香港港位居第八。青岛港的增长主要是其跨太平洋贸易额的激增。

全球企业竞争格局

——十大班轮公司运力分析

根据Alphaliner资料显示,马士基航运、地中海航运和中远海运集运是全球班轮公司前三甲,截止到2020年底企业的运力规模分别为413.69万TEU、385.59万TEU、303.03万TEU。法国达飞轮船、德国赫伯罗特、日本ONE、中国台湾长荣海运、韩国HMM、中国台湾阳明海运和以色列以星航运7家班轮公司运力规模则依次位居第4至第10位。

——市场集中度进一步提升

截至2020年12月底,全球前十大班轮公司运力的市场份额合计达到83.9%,较2019年底的83.0%提高了0.9个百分点,前20大班轮公司的市场运力份额更是达到90.9%。2020年全球集装箱航运市场集中度再度提升。

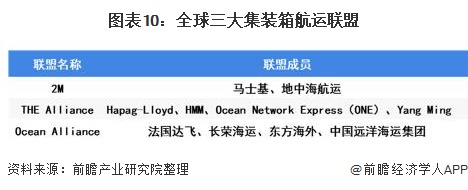

——全球企业联盟格局

在国际航运竞争日趋激烈和船舶大型化的背景下,为降低运营成本,实现规模经济,提升班轮公司的竞争力和在谈判中的话语权,各班轮公司纷纷结成联盟,从而实现在运输服务领域的航线和挂靠港口互补、船期协调、舱位互租。目前,全球主要集装箱联盟包括2M联盟、THE Alliance和Ocean Alliance三大联盟。

另外,在2020年底,在韩国政府的支持下,HMM(前现代商船)、长锦商船(Sinokor)、SM商船(SMLine)、泛洋海运(PanOcean)、兴亚航运(Heung-ALine)等5家韩国海运企业组建"韩国型海运联盟(K-Alliance)",旨在增强东南亚航线的竞争力,这也是韩国海运史上首次组建企业联盟。

行业发展趋势及展望

随着全球疫情步入拐点,各国政府将逐步放松防控措施,各地封锁解除后复工复产陆续展开,2021年世界经济运行可能于年中后出现复苏态势,并进入较为稳定的整体性复苏阶段。

贸易方面,根据国际国币基金组织预测,2021年全球货物贸易量将增长8.4%;从全球集装箱航运市场未来发展趋势来看,集装箱海运贸易将重回增长轨道,克拉克森、德鲁里等行业研究机构预计2021年增速均在5%以上。

以上数据及分析来源参考前瞻产业研究院发布的《中国港口物流行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

穆晓菲(前瞻产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务