2021年中国城市轨道交通智能化系统行业市场现状和竞争格局分析 市场需求庞大

截至2020年底,中国内地累计有40个城市开通城轨交通运营。随着城市化进程的进一步加速,中国的城市轨道交通建设有望迎来黄金发展期。面对如火如荼的智慧城市建设,城市轨道交通必须用新思维、新理念进行新创新和探索,实现整个城轨交通出行智能化、智慧化。

城市轨道交通包括地铁、轻轨、有轨电车、磁悬浮列车等多种类型。因为有轨电车和磁悬浮列车占市场的份额很少,所以一般泛指地铁和轻轨。城市轨道交通智能化系统包括综合监控系统主要分类如下所示:

城轨交通智能化系统四大优势

近年来,我国城轨交通智能化水平正持续提升,互联网与交通融合的步伐也在加快,城轨智能交通已经成为我国智慧城市建设需要突破的重要领域。城市轨道交通智能化系统有以下四大优势:

高科技化优势:是指采用了先进的计算机网络技术实现了对列车、车辆自动跟踪管理以改善运输效能,更好的与铁路用户沟通以改善运输服务。采用了先进的信息传输技术来代替传统的轨道电路,能够满足调度中心和列车群之间高效大容量信息传输的需要。

智慧运营:即由传统控制和管理型向知识工程型转化,能够模拟人的行为来实施对列车和列车群的管理。前者为智能列车,通过车载微机实现列车辅助和自动驾驶,后者通过调度中心智能工作站完成行车计划、运营管理和信息服务等功能。

综合集成化:在当前国内城市轨道交通大规模建设时期,通过综合集成化系统提供的统一软硬平台,将中央调度人员和车站值班人员所关心的监控信息汇集在一起。在功能强大的集成软件开发平台的支持下,最终用户可以方便有效地监控管理整条线路相专业子系统的运作情况。

智能数据分析:目前轨道交通行业通过对各类数据进行分析,进而达到服务生产业务的功能还尚未完全实现。各地已开展的数据分析业务主要集中在乘客行为预测、设备故障规律等基础分析方面。未来,智能化的数据分析将立足全局,逐步形成涵盖统计分析、现状评估等多个层级的立体化数据分析及应用体系。

城轨交通智能化市场需求庞大

随着国内城市轨道交通建设规模的不断增大,城市轨道交通智能化系统市场的容量将随着扩大。据统计,2019年中国大陆地区城轨交通完成建设投资5958.9亿元。

前瞻测算2019年中国城市轨道交通智能化系统市场规模在238亿元左右;同时根据近几年行业发展增速进行估算得到,2020年中国城市轨道交通智能化系统市场规模约为262亿元。

城轨交通智能化市场竞争“割据”

目前,城轨智能化系统行业呈现“割据化”市场竞争格局,各主要竞争主体在各子系统拥有相对优势,没有一家企业在整个城轨智能化行业取得全面竞争优势,各主要竞争主体市场地位差距不明显,并且众多小型企业和其他大型公司也开始逐渐布局城市轨道交通智能化系统,竞争压力将会逐渐加大。

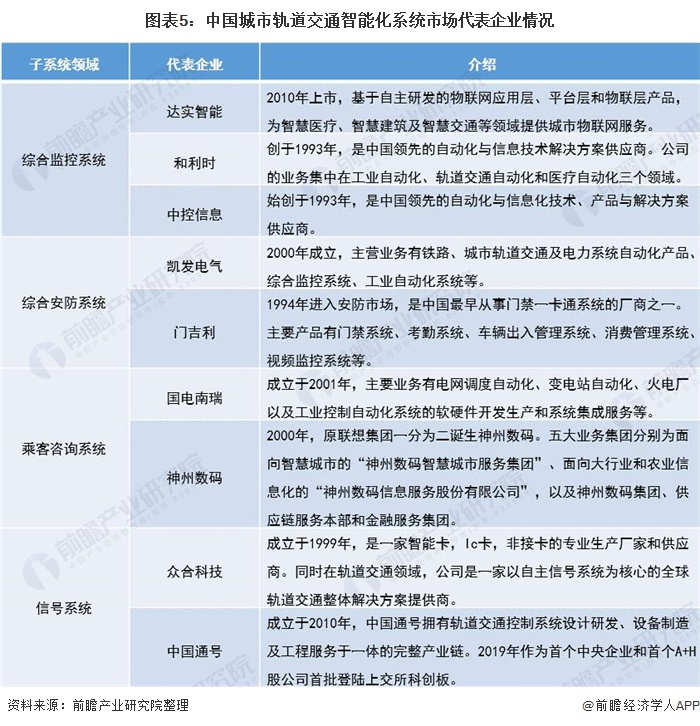

其中,在轨道智能交通综合监控系统中,主要有达实智能、和利时等主要负责信息技术的提供以及解决方案供应的公司;综合安防系统中,凯发电气、门吉利等企业处于领先地位;乘客资讯系统中有国电南瑞、神州数码等知名企业;信号系统领域有众合科技以及2019年登陆科创板的中国通号。

更多行业资料敬请关注前瞻产业研究院发布的《中国城市轨道交通行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

蔡志濠(前瞻产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务