2021年中国功能性护肤品行业市场竞争格局分析 本土品牌后来居上

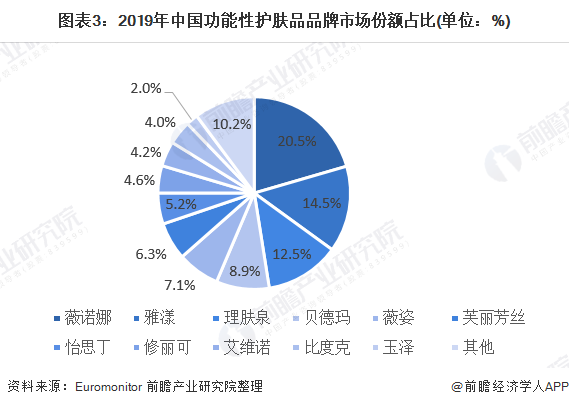

进口品牌较早进入我国功能性护肤品行业,其中法国品牌薇姿、理肤泉为第一批进入我国市场上的品牌。随着国产品牌的发展,行业市场集中度不断下降,国产品牌的市占率不断提高。目前国产品牌薇诺娜在市场上以20.5%的市占率排名第一。

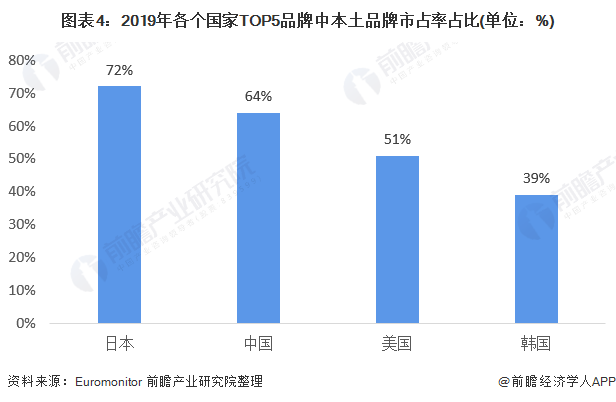

从各个国家TOP5市占率来看,本土品牌更熟悉国内消费者皮肤问题及消费倾向,本土优势更强。考虑到消费者的倾向和风险承担能力,未来市场将更多地向龙头企业集中。

进口品牌率先布局

国外企业最早在我国市场上进行布局。1998年,法国功能性护肤品牌薇姿进入我国市场,将药房专销护肤品的概念带入中国,2001年法国理肤泉打入中国市场。我国国产品牌起步较晚,2002年专注于祛痘领域的比度克诞生,而定位敏感肌护理的薇诺娜及皮肤屏障修复的玉泽分别创立于2008年、2009年。

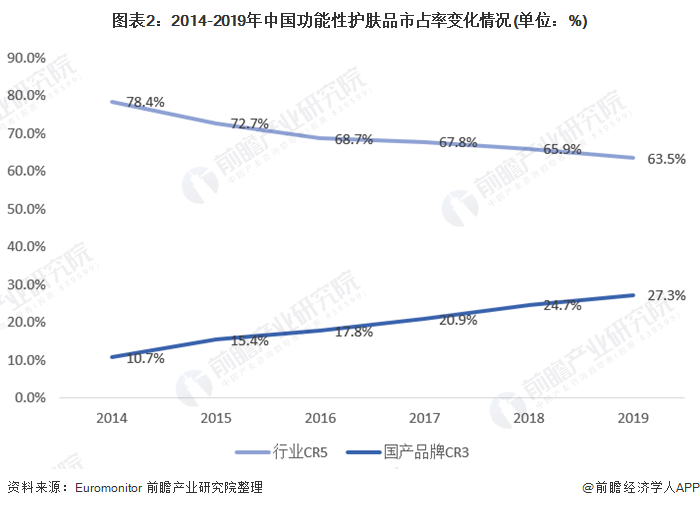

行业集中度下降

2014年到2019年中国功能性护肤品市场市场集中度不断下降,CR5从78.4%下降至63.5%。主要是由于国外品牌市占率不断下降,而国产品牌市占率不断提升。2014-2019年,国产功能性护肤品品牌市占率由10.7%上升至27.3%。

国民品牌展现本土优势

从各个品牌在市场的占有率来看,目前国产品牌薇诺娜以20.5%的市占率排名第一,其在2014年的市占率仅为3.1%。其他法国品牌(雅漾+理肤泉+贝德玛+薇姿)市占率仍然占有较高比重,为43%。

从各个国家情况来看,各国市占率第一往往也都为本土品牌,日本、美国其本土品牌市占率在TOP市占率中均占五成以上。未来随着本土品牌研发水平、产品力、性价比等优势逐渐凸显,预计本土品牌市占率将进一步提升。

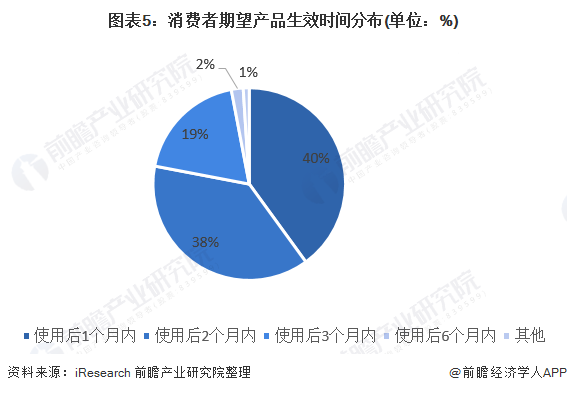

市场向龙头集中

消费者在选择品牌时更加倾向于优先尝试头部品牌,而不是不确定性较大的新品牌。主要是因为消费者需要承担的产品试错成本较高。根据iResearch调研的数据显示,60%的敏感肌护肤品消费者期望的产品起效时间超过一个月,时间成本导致消费者不愿因承担风险;此外,龙头品牌在品牌知名度、认可度以及营销口碑等方面都更加有优势。因此,未来市场将会向龙头更为集中。

以上数据来源于前瞻产业研究院《中国护肤品行业产销需求与投资预测分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

陈丽荣(产业研究院、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务