2020年全球医药行业市场竞争格局与2026年发展前景预测【组图】

全球医药区域竞争分析

根据Statista的数据显示,2010-2019年北美地区的市场份额一直维持在40%以上,在2019年的市场份额为48.7%。其次是欧洲市场,市场份额一直维持在20%以上,但近年来呈现萎缩的趋势,在2019年的市场份额为22.9%。

全球医药企业竞争分析

根据EvaluatePharma在2020年6月发布的报告显示,罗氏、强生、诺华等医药龙头企业依旧位居前十。在2019年,罗氏以482亿美元的销售额位居第一,市场份额占比5.5%;随后以3.4%的年复合增速上升至2026年的610亿美元,市场份额萎缩至4.4%。

紧追其后的是强生,2019年的销售额为401亿美元,市场份额占比4.6%;随后以4.9%的年复合增速上升至2026年的561亿美元,市场份额萎缩至4%,位居第二。

全球医药产品竞争分析

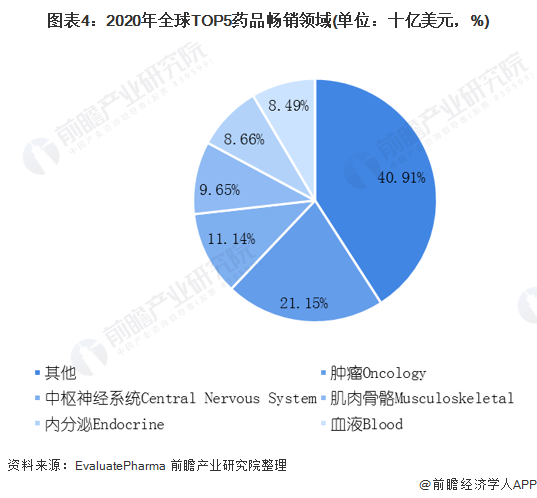

——全球药品畅销领域

根据EvaluatePharma在2020年6月发布的报告显示,2020年全球TOP5药品畅销领域分别为肿瘤、中枢神经系统、肌肉骨骼、内分泌和血液领域,预计在2020年分别实现1570亿美元、827亿美元、716亿美元、643亿美元和630亿美元的销售额,分别占比21.15%、11.14%、9.65%、8.66%、8.49%。

——全球药品畅销品种

根据EvaluatePharma的数据,畅销榜TOP10的药品销售额在2019年达到500.4亿美元,随后将以13.1%的年复合增速上升至2026年的1182.21亿美元。其中,默克公司的帕博利珠单抗在2019年实现了111.21亿美元的销售额随后将以12.2%的年复合增速上升至2026年的249.1亿美元。

值得注意的是,福泰制药的Trikafta在2019年的销售额仅为4.2亿美元,但其将以54.3%的年复合增速上升至87.39亿美元。

更多数据请参考前瞻产业研究院《中国医药行业“十四五”市场前瞻与发展规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究院交流互动。

相关深度报告

本文作者信息

何佳(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务