2020年中国光刻胶行业发展现状与市场规模分析 高端光刻胶基本依赖进口

我国光刻胶的研究始于20世纪70年代,最初阶段与国际水平相差无几,但由于种种原因,差距愈来愈大。发展至今,我国中低端光刻胶产品在全球占有一席之地,但高端光刻胶基本全部依赖进口。

为加快推进我国光刻胶产业发展,相关鼓励性、支持性政策陆续发布。2019年,中国光刻胶销售额达到人民币81.4亿元,若按美元兑人民币汇率(1:6.5)计算,中国的市场规模几乎占全球总量的15%。

1、政策驱动光刻胶行业发展

我国光刻胶的研究始于20世纪70年代,最初阶段与国际水平相差无几,几乎和日本同时起步,但由于种种原因,差距愈来愈大。为加快推进我国光刻胶产业发展、突破“卡脖子”技术瓶颈,国家层面先后印发《新材料关键技术产业化实施方案》、《国务院关于印发鼓励软件产业和集成电路产业发展若干政策的通知》(国发〔2000〕18号)等鼓励性、支持性政策。

其中,工信部于2019年12月发布的《重点新材料首批次应用示范指导目录(2019版)》(自2020年1月1日起施行),其中关于光刻胶的入选情况如下:

2、高端光刻胶基本依赖进口

发展至今,我国中低端光刻胶产品在全球占有一席之地,但高端光刻胶基本全部依赖进口。2020年,在国内市场中,面板显示及半导体光刻胶国内企业在市场中占比不足40%,但部分细分产品已逐步实现技术突破;此外,在PCB光刻胶生产企业中,中国企业占比约61%,外资企业占比约39%:

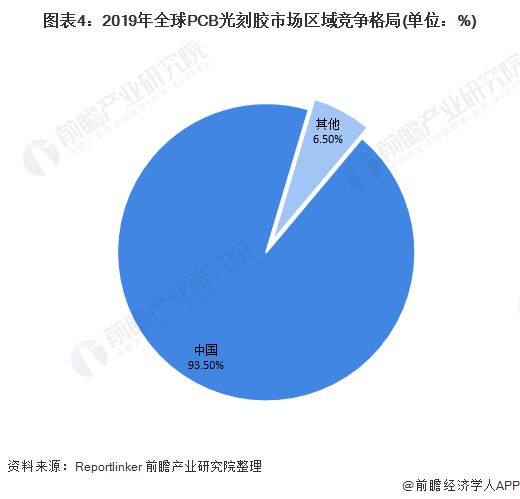

3、PCB光刻胶:中国在全球占主导地位

在国内供给方面,根据中国电子信息产业统计年鉴的数据显示,2013以来,我国光刻胶产量(主要为PCB光刻胶)波动较大,2017年,全国共生产光刻胶9739.1吨,产量主要集中在低端PCB领域;

参考Reportlinker于2020年7月披露的信息:2011年以来中国本土光刻胶的供应量一直保持11%的增速。基于此,前瞻对2018-2020年产量进行测算,2020年,我国光刻胶产量约为1.33万吨。

其中,中国在全球PCB光刻胶市场中占据主导地位,市场份额约为93.5%;然而,在显示面板和半导体光刻胶市场仅占极少的份额。

4、国内光刻胶市场规模已突破80亿元

在市场需求方面,数据显示,2019年,中国光刻胶销售额达到人民币81.4亿元,若按美元兑人民币汇率(1:6.5)计算,中国的市场规模几乎占全球总量的15%;2020年,前瞻根据全球市场规模及占比(15%)进行测算,我国光刻胶市场规模约为85亿元。

更多行业相关数据请参考前瞻产业研究院《中国光刻胶行业市场前瞻与投资规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

郑晨(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务