预见2024:2024年中国民用航空运输行业市场现状、竞争格局及发展前景预测 民航运输周转量开始回暖

行业主要上市公司:中国商飞、航发动力(600893)、中航机电(002013)、上海机场(600009)、厦门空港(600897)、白云机场(600004)、深圳机场(000089)、首都机场(00694)等

本文核心数据:民航运输行业运输周转量

行业概况

1、定义

民用航空运输是以飞机作为运输工具,以民用为宗旨,以航空港为基地,通过一定的空中航线运送旅客和货物的运输方式。民用航空运输可分为客运和货运两个主要板块。

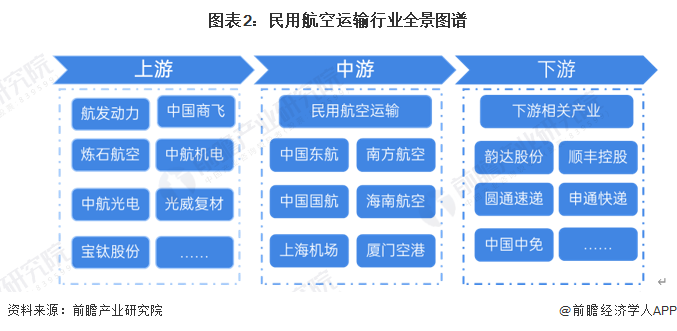

2、产业链剖析

从民用航空运输行业的产业链来看,上游主要包括了飞机制造、飞机零部件制造以及飞机材料制造等一系列从原材料、零部件到整机的供应。中游则是民用航空搞运输行业主要的参与方,民航运输企业与机场。下游则包括了旅游、物流、航空维保等产业在内的多方面应用。

上游的代表企业中,航发动力是提供航空发动机的代表性企业,中国商飞则负责飞机整机的生产,中航机电、中航光电负责提供飞机机电系统。中游的代表性企业则包括了东航、南方、国航和海航在内的中国四大航空企业以及机场运营企业。

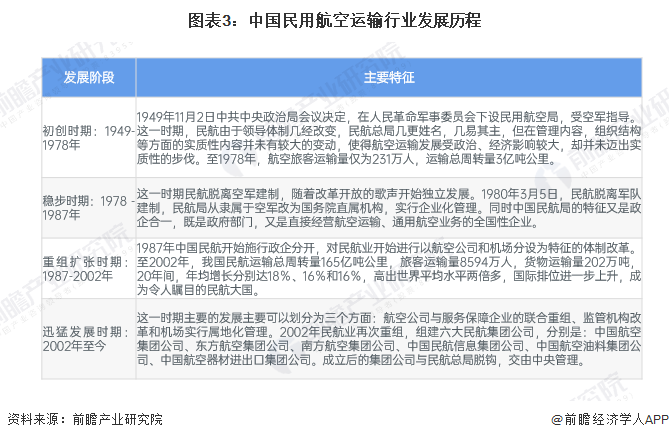

行业发展历程

中国民航运输业在建国后得到快速的发展,一方面伴随着国家体制改革而不断发展创新,另一方面也与国家宏观经济密不可分,国内经济稳定增长推动民航运输高速发展。

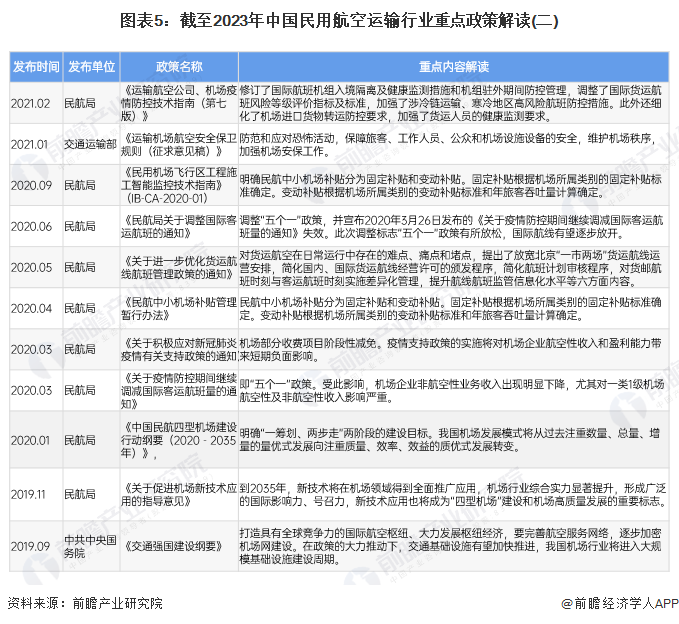

行业政策背景

民用航空运输行业作为我国现代化综合交通体系中的重要环节,其发展离不开政策的支持和推动。国务院、民航局、交通运输部是我国明用航空运输行业的主管部门,其中,民航局于2022年1月发布的《“十四五”民用航空发展规划》为我国民用航空运输行业在“十四五”时期的发展,指明了方向。

行业发展现状

1、2023年民航运输周转量开始回暖

民航局数据显示,2014-2019年,中国航空运输总周转量呈现上升趋势,2019年达到1292.7亿吨公里,同比增长7.10%;2020-2022年受疫情影响航空运输总周转量下降较快,2022年为599.3亿吨公里,同比下降30.05%,不到2019年一半水平。2023年航空运输业逐渐复苏,中国航空运输总周转量达到1188.3亿吨公里,同比增长98.28%,接近2018年水平。

从旅客周转量来看,2014-2019年,中国航空旅客运输总周转量呈现上升趋势,2019年达到11705.1亿人公里,同比增长9.3%;2020-2022年受疫情影响航空旅客总周转量下降较快,2022年为3913.7亿人公里,同比下降40.1%。2023年航空运输业逐渐复苏,中国航空运输旅客总周转量达到10308.8亿人公里,同比增长163.4%,接近2019年水平。

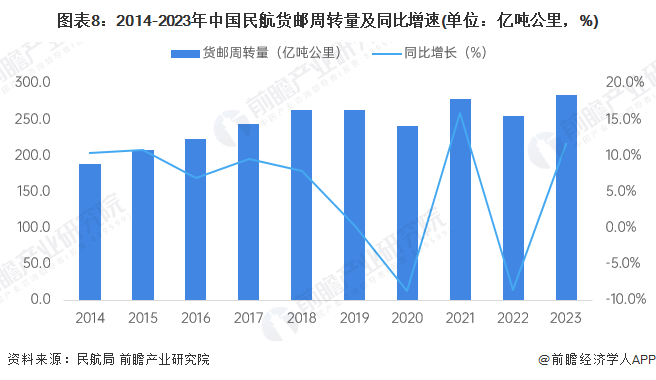

从货邮周转量来看,2014-2023年,中国航空货物周转量波动增长,2020-2022年受疫情影响明显小于航空旅客运输,2021年民航货邮周转量达到278.2亿吨公里,超过疫情前水平,2022年货物周转量下降8.7%至254.1亿吨公里,2023年恢复增长达到283.6亿吨公里,创历史新高。

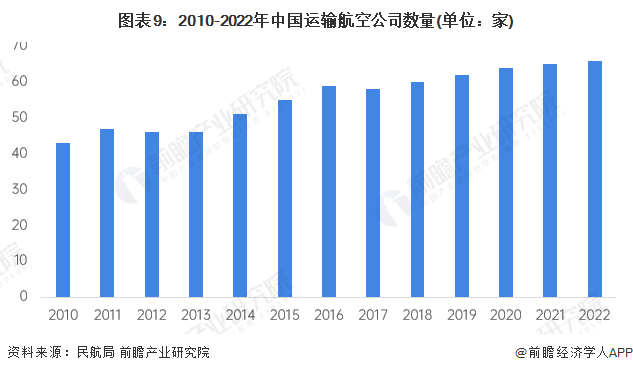

2、运输航空公司数量持续增长

中国民航局发布的《民航行业发展统计公报》,截至2022年底,我国共有运输航空公司66家,比上年底净增1家。按不同所有制类别划分:国有控股公司39家,民营和民营控股公司27家。在全部运输航空公司中,全货运航空公司13家,中外合资航空公司9家,上市公司8家。

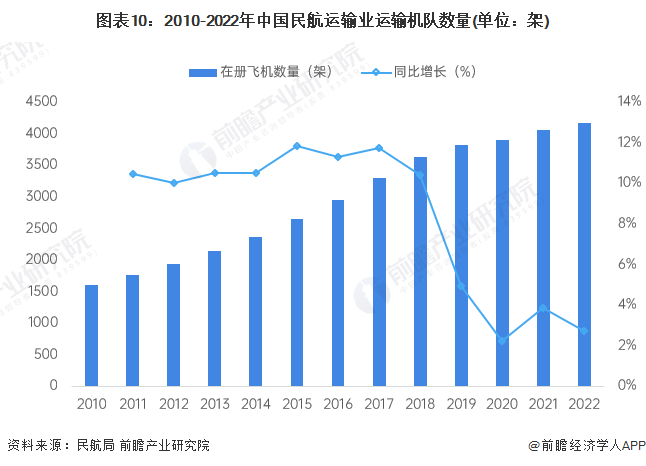

3、民航运输机队规模持续增长

2010-2022年,我国民航运输飞机数量呈逐年增加态势,截止2022年年底,中国民航全行业运输飞机在册架数4165架,比2021年底增加111架,增速为2.7%,较2021年有所回落。

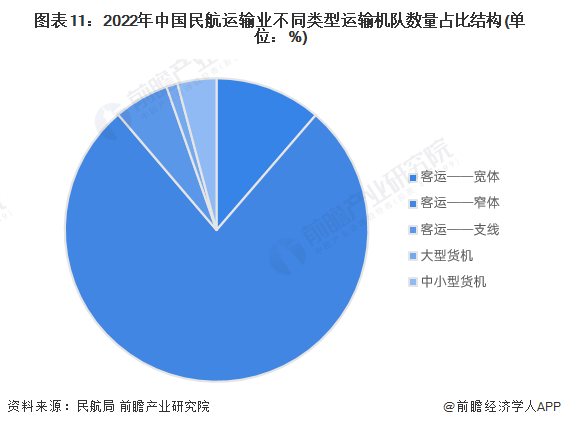

从不同类型运输机队数量来看,2022年,在运输机队中的客运飞机总数占比95%,其中,窄体客机最多,货运飞机数量占比仅有5%。

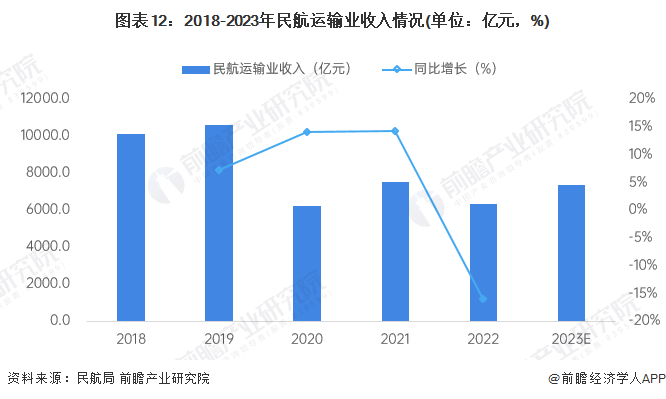

4、民航运输经营效益波动较大

随着我国航空业的不断发展,我国已经成为全球第二大航空市场。数据显示,2018年和2019年,中国民航运输业收入超过万亿元,2020年-2022年收入波动变化,2022年中国航空运输业累计实现营业收入6328.9亿元,同比下降15.8%。初步统计,2023年中国航空运输业营业收入在7358亿元左右。

注:2023年数据为初步统计数据,具体数据以中国民航局发布的《2023民航行业发展统计公报》为准。

行业竞争格局

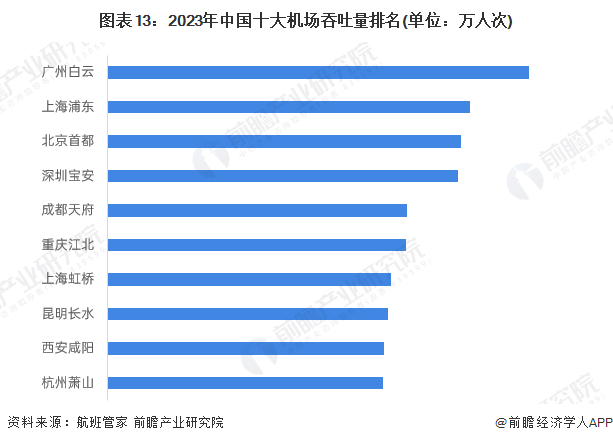

1、民航机场竞争:白云机场旅客吞吐量最高

根据航班管家测算,2023年国内千万级机场旅客吞吐量中,广州白云机场连续4年蝉联第一名,年度吞吐量预计达6300万人次,其次是上海浦东、北京首都、深圳宝安,皆超5千万人次,

注:以上为航班管家初步统计数据,具体以中国民航局发布数据为准。

2、运输公司竞争:南航生产规模位居领先地位

从企业竞争角度来看,由于民用航空运输行业高昂的资金壁垒,因此国内有实力的民航运输企业多为国有类型,其中以南航、国航和东航三大航司的实力最强。2023年,南航旅客运输量超过1.4亿人次,货邮运输量超过100万吨,均领先于其他航司。

行业发展前景及趋势预测

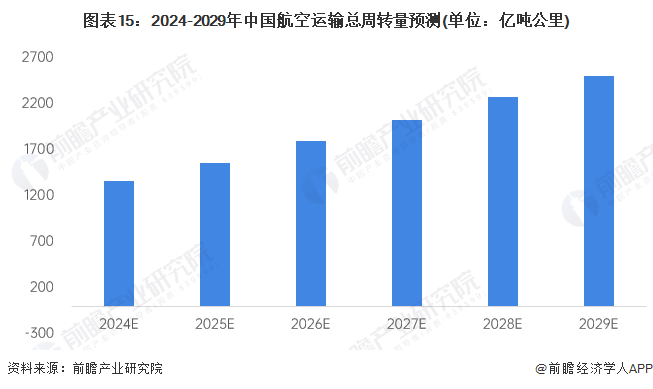

根据民航局的预测,2024年力争完成运输总周转量1360亿吨公里的目标。2024年以来,多家航司和机场正在加码国内外航线的恢复,在国际航线方面,欧洲、北美、一带一路周边航线是重点拓展市场,不仅仅要恢复以往航线,还要不断拓展新航线。随着航司和机场不断拓展新业务,中国航空运输总周转量预计在2029年将超过2500亿吨公里。

更多本行业研究分析详见前瞻产业研究院《中国民用航空运输行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

广告、内容合作请点这里:寻求合作

咨询·服务