2020年中国RPG手游行业市场现状及竞争格局分析 细分品类中MMOARPG占比过半

RPG是国内市场规模最大的细分游戏品类

RPG即角色扮演类手游,玩家通过扮演虚拟类角色战斗和操作获得及时反馈,具备一定操作难度和较强的代入感。因此游戏对于画面表现、数值、社交、经济系统等能够加强沉浸感的参数有较高的技术要求,用户基数大,研运门槛高,主流产品基本为国内大厂出品。

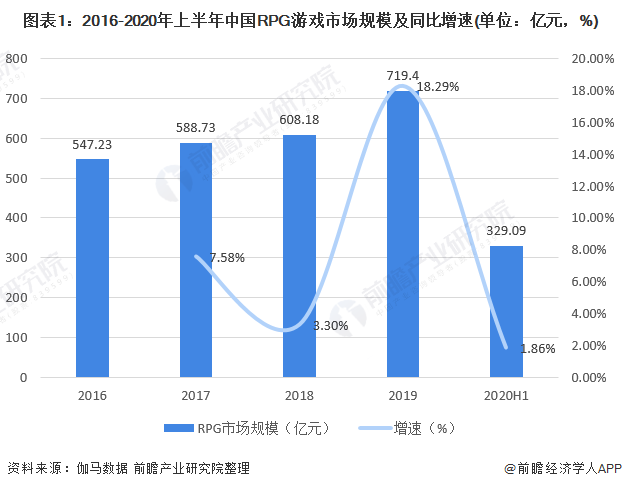

从市场规模来看,2019年中国RPG游戏市场规模达719.4亿元,在大体量的基础上实现18%的增速,2020年上半年RPG缺乏头部产品,2020年下半年随着《天涯明月刀》的上线,有望拉动增速回升。

细分品类中MMOARPG占比过半

ARPG/MMORPG/回合制RPG是主要分支,ARPG核心是数值成长,强调动作元素,具有良好打击感,社交内容偏弱。MMORPG核心为成长和社交体验,注重世界观塑造打磨,倾向长线运营,其中回合制角色扮演操作更为简单、易于上手。一款RPG中一般都会出现多种游戏方式,具体到产品上两类玩法很多时候存在一定融合。

根据伽马数据近一年流水占比,可估算2019年我国MMOARPG市场规模在294.08亿,回合制RPG规模为208.71亿,ARPG市场规模为66.41亿。

ARPG:核心在角色数值成长 付费较为前置

APRG的手游题材以奇迹类和二次元类为主;其中奇迹题材ARPG游戏主要来自于三七互娱,代表性产品有《永恒纪元》、《大天使之剑》等;而基于二次元IP创作的ARPG游戏多来自于腾讯,代表性产品有日漫IP改编的《火影忍者》和国漫IP衍生的《一人之下》;

此外,也有多家游戏厂商凭借自身出色的自主研发能力,打造了拥有原创二次元IP的优质ARPG产品,这一类游戏的代表主要有网易《永远的7日之都》、米哈游《崩坏3》以及库洛游戏《战双帕弥什》。

从玩法上看,核心在于角色的数值成长,依赖玩家个人时间投入,较少有与其他玩家交互合作的需求,成长频率和成长数值的叠加性较高,利用高频数值成长满足玩家成就感,培养玩家游戏习惯,采用数值叠加保证玩家的数值获取性价比和数值保值效果,中长线留存相对弱于MMO,但是厂商可以通过不断的内容更新提高留存率。商业模式上,多为付费前置,满足玩家不断付费不断成长的需求。

MMORPG(含回合制):赛道整体较为集中

MMORPG是RPG品类下最主要的细分玩法。网易、腾讯、完美世界、多益、吉比特、西山居、祖龙娱乐等大中型厂商是主要参与者。其中相较于其他自研型厂商,腾讯早期MMO手游多以代理产品为主,并不具备明显的产品优势,主要是因为区别于MOBA以及FPS等网络效应要求更强的大DAU类产品,MMO手游的社交系统是通过公会、组队活动等方式基于游戏内展开。

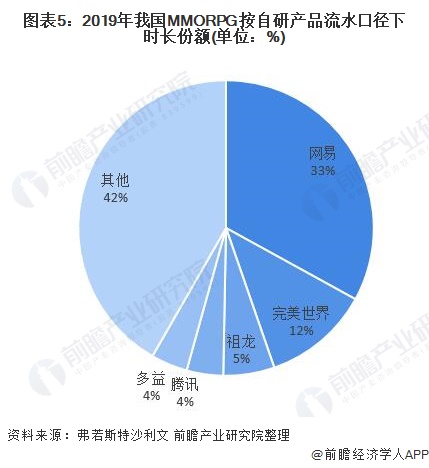

若按弗若斯特沙利文口径,2019MMORPG市场规模488亿,增速26%。市场份额上,MMO赛道整体较为集中,CR5达到58.3%,其中网易市占率第一位33%,完美世界11.7%,祖龙5.6%,腾讯4%,多益网络4%。

更多数据请参考前瞻产业研究院《中国手机游戏行业商业模式设计策略与典型案例分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究院交流互动。

本文作者信息

周嘉瑜(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务