2020年中国电解液行业发展现状、产能产量与竞争格局分析 动力电池为最大应用领域

目前国内六氟磷酸锂名义产能约5.4万吨,实际有效产能不足5万吨。根据高工锂电数据显示,2020年中国电解液市场出货量25万吨,其中动力电池应用占比35%,为电解液最大应用领域。

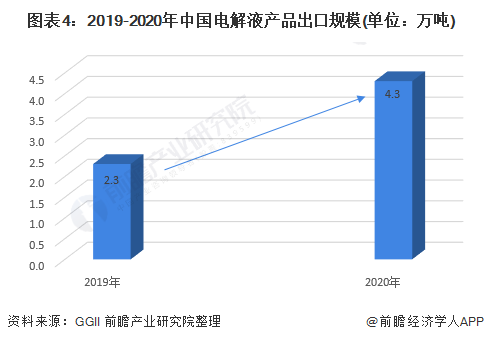

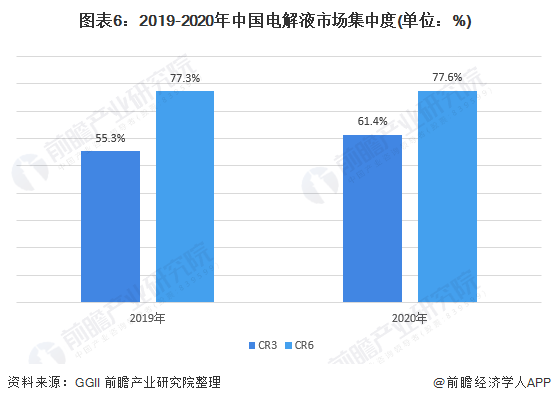

2020年中国电解液出口量为4.3万吨,同比大幅增长,其中动力领域占比超75%。从电解液年度价格走势来看,2020年电解液均价以及细分产品价格同比均出现提升。2020年,电解液市场集中度较2019年有所上升,CR3达到61.4%,CR6为77.6%。

有效产能不足5万吨,天赐材料、新泰新材、多氟多产能排名靠前

锂电池电解液是锂电池的“血液”,是离子传输的载体,在正负极之间起到传导锂离子的作用。六氟磷酸锂是电解液的核心原材料,其成本约占整个电解液生产成本的40%左右。

六氟磷酸锂市场供应从严重供过于求转向供需基本平衡。据ICC鑫椤资讯统计,2020年国内六氟磷酸锂名义产能约为56460吨/年。截止到2021年1月中,国内六氟磷酸锂名义产能约5.4万吨,但实际有效产能不足5万吨,目前国内六氟磷酸锂实际月供应量在3500吨左右。

出货量增长,动力电池为最大应用领域

锂电池电解液是锂电池的关键组件之一。国内锂电池出货量增长带动锂电池电解液出货量增长。高工锂电调研显示,2020年中国电解液市场出货量达到25万吨,市场增幅超预期,主要系下半年新能源汽车市场需求大幅增长带动。

从电解液应用领域来看,2020年动力电池应用占比35%,为电解液最大应用领域;出口和数码领域应用占比均为17%,小动力(含低速车、叉车、AGV等)和储能应用占比均为7%。

出口规模大幅上升,行业价格整体提升

从出口规模来看,2020年中国电解液市场出口量为4.3万吨,同比增长91%。出口企业主要包括在天赐、新宙邦、国泰等。出口规模提升主要受国外头部锂电池企业出货量提升带动,出口电解液产品涵盖动力电解液、储能电解液以及数码电解液,其中动力领域占比超75%。

从电解液细分产品价格来看,2020年,三元动力电解液均价为4.5万元/吨,铁锂动力电解液均价为3.6万元/吨,数码4.4V电解液均价为5.3万元/吨。

从电解液年度价格走势来看,2020年电解液均价以及细分产品价格同比均出现提升,原因有:1)电解液溶剂受上游原材料供不应求以及终端需求提升双重影响,出现价格上涨;2)六氟磷酸锂价格上涨直接导致电解液成本提升,进而导致电解液价格上涨。

市场集中度提升,CR3达61.4%

从市场竞争格局角度来看,2020年TOP6占比为77.6%,TOP3占比61.4%,市场集中度较上年进一步提升。市场集中度提升的原因有:

1)头部企业具备全球供应能力,受疫情影响较小,在需求带动下出货量增长,使得头部企业市占率提升;

2)头部电解液企业具备客户、产能、供应链以及资金等优势,与上下游产业链合作紧密,2020年获得了更多客户的订单;

3)新催生的自由出行、在线教育以及远程办公等市场,加之5G商化加快带动智能手机换机潮加快,带动数码以及小动力市场电池需求增加,也在一定程度上促进电解液企业集中度的提升(3C数码电池企业电解液采购大部分来自头部企业)。

更多数据来请参考前瞻产业研究院《中国锂电池行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

蔡雨晴(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务