2021年中国铝土矿行业供给现状与发展趋势分析 我国铝土矿储量少、进口依赖度高

铝元素在地壳中的含量仅次于氧和硅,居第三位,是地壳中含量最丰富的金属元素。铝在矿物中主要以铝土矿的形势存在,我国铝土矿储量较少,大多依赖进口。近年来由于下游铝加工需求增加,我国铝土矿供应规模越来越大。

一、我国铝土矿基础储量少

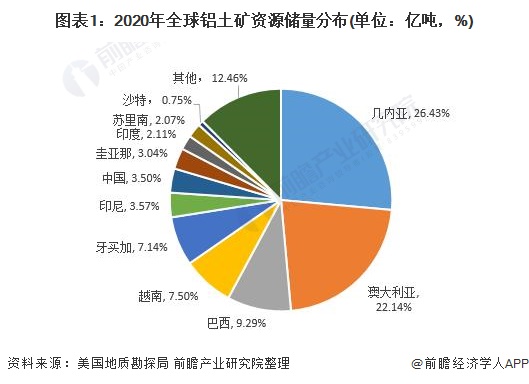

全球铝土矿成矿带主要分布在非洲、大洋洲、南美及东南亚。从国家分布来看,铝土矿主要分布在几内亚、澳大利亚、巴西、牙买加、越南、印度尼西亚。相比来说,中国铝土矿储量匮乏,仅占到全球铝土矿资源储量的3.50%,我国每年需要向其他国家大量进口铝土矿资源。

从铝土矿资源储存年限来看,中国的铝土矿储存年限远低于全球平均水平,从2020年主要国家铝土矿储存年限来看,中国铝土矿储存年限为8年,而全球平均年限为102年,这更加印证了我国铝土矿资源的匮乏。

二、我国铝土矿供给量大价格高

中国铝矿石行业市场规模与国民经济发展情况高度关联。2012-2019年间,受下游铝材需求量持续扩大驱动,以及环保督查、矿山整顿、矿业权出让制度改革等政策的不断限制,中国铝矿石行业市场规模(按产量计)持续呈震荡式增长,2019年铝土矿生产规模为7500万吨,比2012年增长了约2800万吨,年度复合增长率达到了6.9%。根据世界银行的最新排名,中国是全球第三大铝土矿生产国,仅次于澳大利亚和几内亚。

我国铝土矿一直供应不足,当前我国高质量铝土矿存量极少,可利用资源的质量也在逐年下降。由于我国的铝土矿资源具有高铝高硅、铝硅比低的特点,铝硅比在5以下的矿石占资源总量的70%以上,经过多年的消耗,我国铝硅比在8以上高品位铝土矿已濒临枯竭,众多氧化铝企业被迫采用中低品位铝土矿。

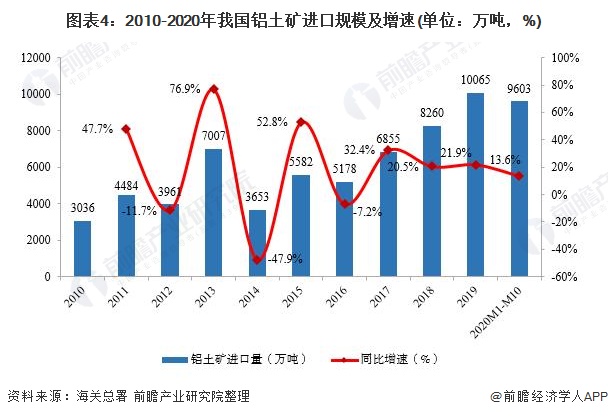

因此我国铝土矿消费严重依赖进口。2010-2019年我国进口铝土矿规模呈波动上涨趋势,2019年我国铝土矿共进口超过1亿吨,同比增长21.9%,2020前十个月已总共进口了9603万吨铝土矿。

近十年来,受铝土矿资源集中限制,中国本土铝土矿产量提升速度有限,市场供应紧张,本土铝矿石供应价格长期保持高位运行,企业利润空间较为充裕。以百色铝土矿(Al/Si=6)为例,2020年后半年价格在回降后重新走高,截止2020年底,广西百色铝土矿市场均价为290元每吨。

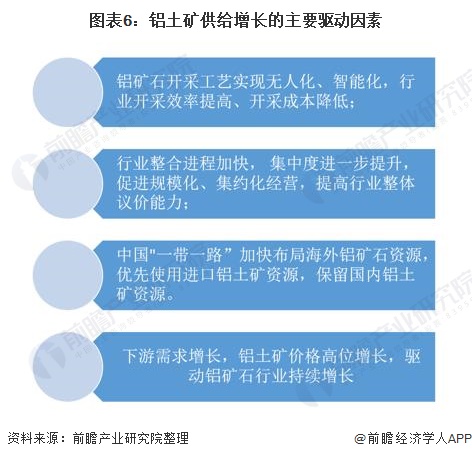

三、铝土矿供给驱动因素

未来五年,受下游氧化铝市场持续利好,我国铝土矿供给仍然会呈增长趋势,并且进口比例将会不断增大,未来铝土矿行业供给增长主要受以下四个因素驱动:

更多本行业研究分析详见前瞻产业研究院《中国铝型材行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

张维佳(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务