2025年矿井水处理行业研究报告

一、产业综述

1.定义

矿井水处理行业是指以消除煤炭开采过程中产生的水环境污染、实现水资源再生利用为核心目标,通过工程技术手段对矿井涌水及生产废水进行净化处理的环境保护活动。

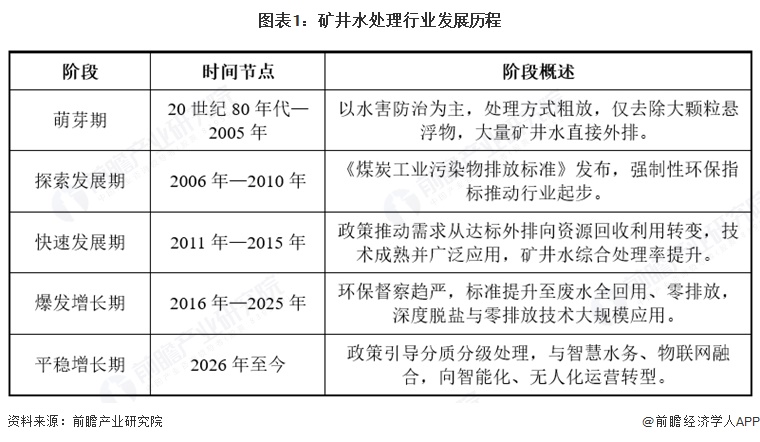

2.发展历程

矿井水处理行业受环保政策与技术升级驱动,历经以下五个发展阶段:

3.产业链

矿井水处理行业形成“制造—落地—回用”闭环。上游提供设备与材料,中游整合资源,建设高效系统,下游实现矿井水多元利用,包括生产回用、工业用水及非传统领域应用,实现价值跃升。

二、发展现状

1.区域性特征显著,市场需求与煤炭资源分布紧密相关

我国煤炭资源高度集中于山西、内蒙古、陕西、新疆四省区,2025年上述四省区原煤产量合计占全国总量的81.4%。矿井水处理需求与煤炭产能分布高度正相关,呈现显著的区域集聚特征。煤炭主产区与水资源短缺区域高度重叠,高矿化度矿井水约占矿井水总量的三分之一,主要分布在内蒙古、新疆、陕西、山西、宁夏等干旱半干旱地区,“缺水矿区、富水矿井”的结构性矛盾刚性拉动处理需求。

2.行业市场规模与矿井水处理量

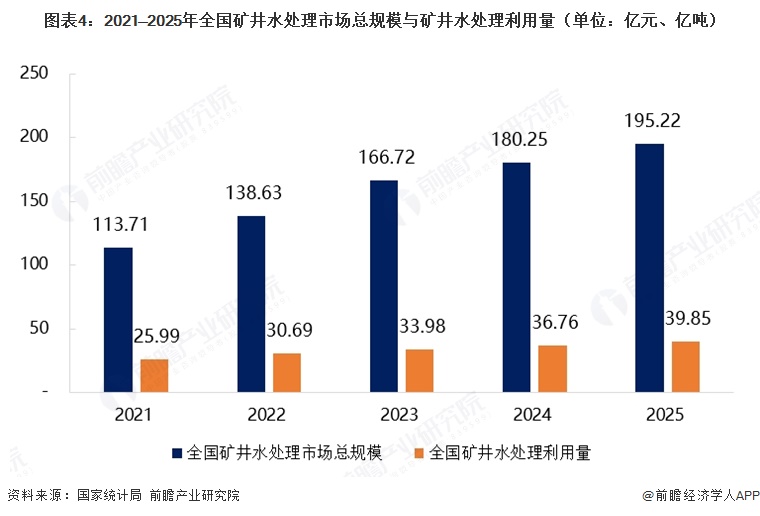

(1)2021—2025年行业总规模

2021年至2025年,我国矿井水处理行业市场规模持续稳步增长,由113.71亿元提升至195.22亿元,2021—2025年的年复合增长率达14.5%;同期,矿井水处理利用量亦稳步提升,由25.99亿吨增长至39.85亿吨,2021—2025年的年复合增长率为11.3%。在环保监管持续趋严及水资源回用要求不断提高的背景下,行业需求正从传统的“达标排放”向“深度处理与资源化利用”加速升级,这一趋势驱动着行业规模的持续扩张。整体而言,矿井水处理行业已进入高景气发展阶段,市场规模与处理需求同步增长,行业长期发展空间清晰明确。

(2)2021—2025年细分市场规模

矿井水处理行业的市场规模主要由工程建设市场和运营服务市场两部分构成,其中工程建设市场对应新增处理能力的投资需求,运营服务市场对应存量设施的日常运行维护需求。具体细分市场规模趋势如下:

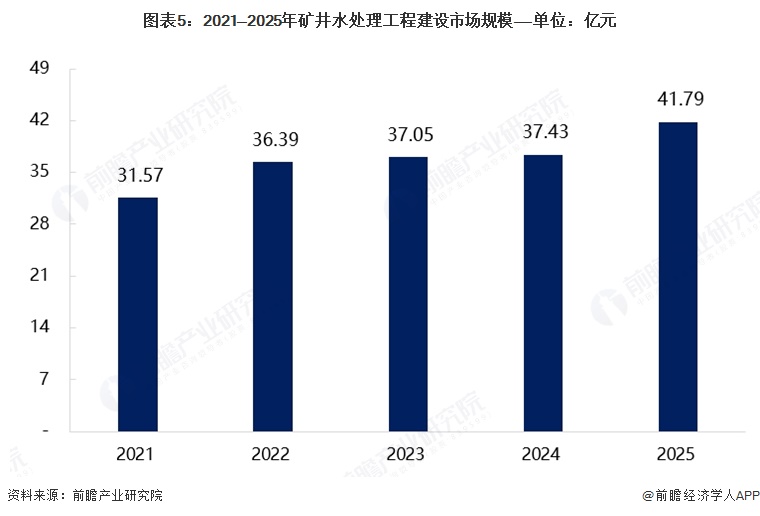

1)工程建设市场规模

工程建设市场主要指为新建煤矿配套建设矿井水处理设施,以及既有煤矿提标改造所形成的投资需求,业务模式以EPC总承包为主。2021年至2025年,全国工程建设市场规模分别为31.57亿元、36.39亿元、37.05亿元、37.43亿元和41.79亿元,呈现平稳增长态势。

从发展趋势看,2021—2024年市场规模温和上升,主要受西部煤炭产能持续释放及存量设施提标改造需求稳步释放的推动;2025年市场规模实现加速增长,核心驱动因素是高盐深度处理及零排放项目占比快速提升至30%,带动单位投资强度显著上涨。未来,在零排放项目占比持续提升的驱动下,工程建设市场预计将保持高速增长。

2)运营服务市场规模

运营服务市场主要面向矿井水处理设施的日常运行维护与管理服务。2021年至2025年,该细分市场规模持续快速增长,由82.14亿元增长至153.43亿元,2021—2025年年复合增长率约为16.9%,是行业内占比最高且增长最为稳健的核心领域。

(3)重点区域市场规模

我国煤炭资源空间分布高度集中,相应的矿井水环保处理需求也呈现显著的区域集中特征。山西、内蒙古、陕西、新疆、贵州、山东六大煤炭主产区,2025年原煤总产量合计占全国原煤总产量的86.39%,对应的矿井水处理市场总规模达155.46亿元,占全国总规模的79.63%,市场集中度高于原煤产量集中度,这一特点体现出煤炭主产区环保处理力度更大的态势。

三、竞争格局

1.企业竞争

矿井水处理行业现有竞争者呈现显著的分层竞争特征。水污染处理领域企业数量众多,但聚焦于矿井水处理领域且具备核心竞争力的企业相对有限。

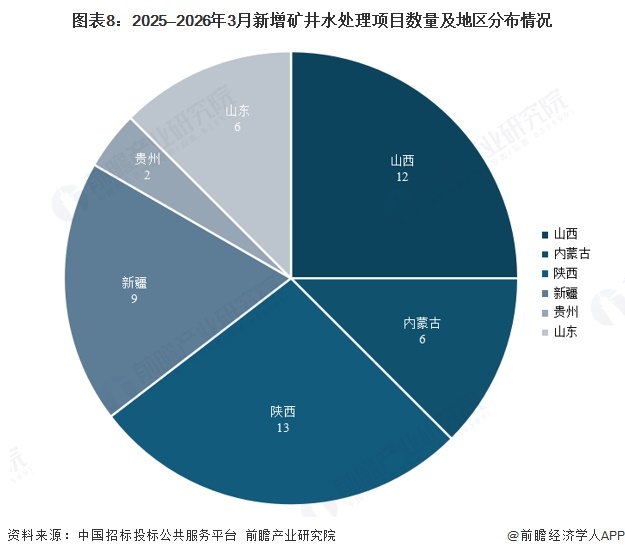

2.主要业务区域总体竞争格局

从项目分布看,六大区域矿井水处理市场呈现显著分化。2025年至2026年3月,陕西、山西两省项目数量最多,分别为13个和12个,合计占项目总数的52%,是行业竞争最活跃的区域;内蒙古、新疆项目数量位居中游,分别为6个和9个,内蒙古区域项目总金额达3.98亿元,单体项目规模较大;山东、贵州项目数量较少,分别为6个和2个,市场集中度相对较高。

四、行业发展前景预测

随着《关于加强矿井水保护和利用的指导意见》等政策落地,预计矿井水处理利用率将从2025年的46%逐步提高至2030年的68%,直接推动处理量增长,进而扩大工程投资规模。未来矿井水处理将向零排放及分盐资源化方向加速演进,深度处理项目占比不断提升。零排放项目单位投资强度显著高于常规处理,其占比提高将带动行业单位处理价格持续上行,进一步扩大市场规模。

基于上述分析,结合2026—2030年全国原煤产量预测数据(2026年50.50亿吨、2027年52.58亿吨、2028年54.75亿吨、2029年57.01亿吨、2030年59.36亿吨),本报告预测2026—2030年中国矿井水处理市场规模年均复合增长率约为21.9%,到2030年将达到623.00亿元。2026—2030年市场规模具体预测如下:

本文作者信息

朱茜(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务