2020年中国资产证券化行业细分市场现状分析 Auto-ABS、应收账款ABS表现最亮眼

目前,我国资产证券化产品主要有三种模式,分别是央行和银监会监管的信贷资产证券化(信贷ABS)、证监会监管的企业资产证券化(企业ABS)和交易商协会下的资产支持票据(ABN)。其中,信贷ABS和企业ABS是我国资产证券化业务的主要构成部分。2020年上半年,在信贷ABS的发行规模中,汽车抵押贷款支持证券(Auto-ABS)的发行规模超越RMBS,达1046亿元;在企业ABS的发行规模中,应收账款ABS的发行规模大幅上升。

1、三类产品的市场规模均快速增长

据美国SEC发布的《最终规则:资产支持证券》中指出,资产证券化是一种融资技术,在大多数的情况下是将缺乏流动性的资产进行组合并转换为更加自由、能够在资本市场上发行和出售的融资工具。

目前,我国资产证券化产品主要有三种模式,分别是央行和银监会监管的信贷资产证券化(信贷ABS)、证监会监管的企业资产证券化(企业ABS)和交易商协会下的资产支持票据(ABN)。其中,信贷ABS和企业ABS是我国资产证券化业务的主要构成部分,基础资产的不同是二者不同点之一,具体解析如下:

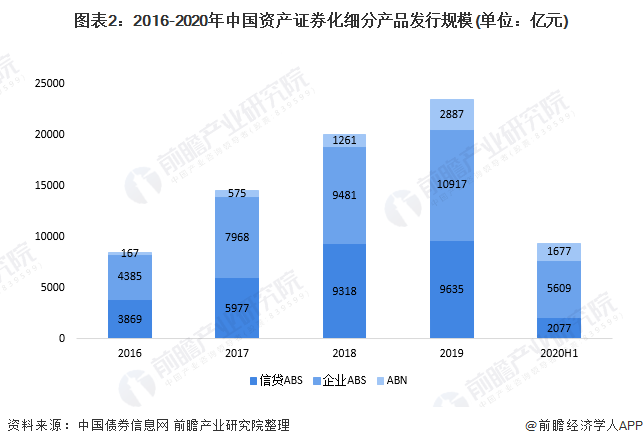

近几年,在政策的推动下,我国资产证券化产品的发行规模和存量规模连创新高。据中国债券信息网公布的《资产证券化发展报告》中的数据显示,2020年上半年,我国信贷ABS、企业ABS和ABN的发行规模分别为2077亿元、5609亿元和1677亿元,占总发行规模的比重分别为22%、60%和18%。

2、“Auto-ABS”发行规模超越“RMBS”

在信贷ABS方面,自信贷资产证券化试点以来,参与发行的试点金融机构主体日渐多元化,从2005年试点之初只有政策性银行和国有银行,发展到涵盖政策性银行、国有商业银行和股份制银行等多种机构类型。

2020年上半年,在信贷ABS的发行规模中,汽车抵押贷款支持证券(Auto-ABS)的发行规模超越RMBS,达1046亿元,占比约50%;其次是个人住房抵押贷款支持证券(RMBS),发行规模约640亿元,占比31%;而公司信贷类资产支持证券(CLO)的发行规模位居第三,共发行了250亿元,占比12%。

3、应收账款ABS发行规模大幅增长

在企业ABS方面,其基础资产相对信贷ABS的种类更为丰富,主要包括应收账款、租赁租金、信托受益权、企业债券等等。2020年上半年,由于疫情影响,企业加快资金回流的需求旺盛,应收账款ABS的发行规模大幅上升,共发行了2582亿元;其次是租赁租金ABS、信托受益权ABS和企业债券ABS,发行规模都在500亿元以上。

4、仍以高信用等级产品的发行为主

2020年上半年,在信贷ABS和企业ABS的发行规模中,仍以高信用等级产品为主。其中,信贷ABS中的AA+级以上产品的发行规模占比达86%;企业ABS中的AA级产品发行规模占比约90%。

更多行业相关数据请参考前瞻产业研究院《中国资产证券化业务市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

夏才艳(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务