2020年中国益生菌行业市场现状与竞争格局分析 原料供应市场国外厂商垄断

研究表明益生菌的健康功能较为优异,符合目前消费的健康化趋势。2019年我国益生菌行业市场规模为733亿元,预计2020年达781亿元,增速为6.5%,目前市场仍处于快速增长期。由于生产益生菌对技术要求高、前期投入大,下游需求企业缺乏单独的生产能力,故益生菌产业上下游分离明显,目前国内益生菌原料供应市场仍由国外厂商占据大量份额。

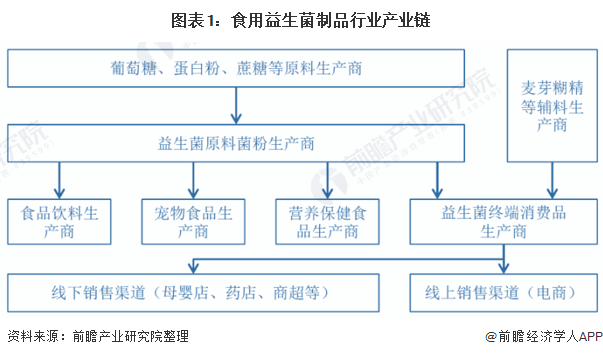

产业链上下游分离

益生菌是“经适量服用后,有益于其宿主健康的活的微生物”,研究表明益生菌的健康功能较为优异,符合目前消费的健康化趋势。由于生产益生菌对技术要求高、前期投入大,下游需求企业很多没有单独的生产能力,使得产业链清晰的分为上游生产供应商和下游终端消费品制造商。

国外厂商占据原料供应市场大量份额

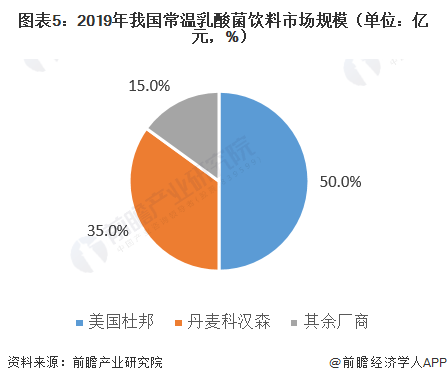

长期以来,我国高端功能性食品市场都被欧美等发达国家所占据。消费者更加信任进口食品的质量和功效。益生菌领域,目前我国市场是无论是添加益生菌的乳制品、饮料,还是终端消费品冲剂、饮品和固体饮料,主要使用菌种都来自于科汉森、杜邦等跨国公司。国外厂商美国杜邦与丹麦科汉森为国内益生菌原料供应占比最大的两家公司,光这两家国外公司就占到国内整体原料市场的85%左右,其余厂商约15%。益生菌原材料市场上具有一定规模的国内厂商相对较少,年产能及产值在千万规模以上的公司主要有北京科拓恒通、江苏微康生物、河北一然生物、上海润盈生物四家。

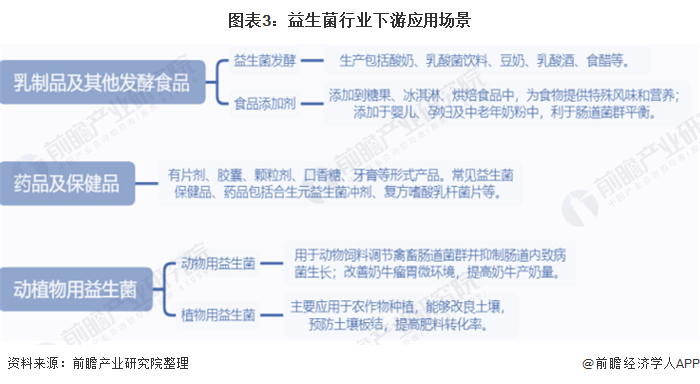

下游应用场景丰富

益生菌下游终端消费品制造商较为丰富,主要包括食品饮料生产商、益生菌终端消费品生产商、功能性食品生产商以及宠物食品生产商等。益生菌下游需求的应用场景主要可分为:乳制品、药品及保健品、动植物用益生菌。

国内市场发展潜力较大

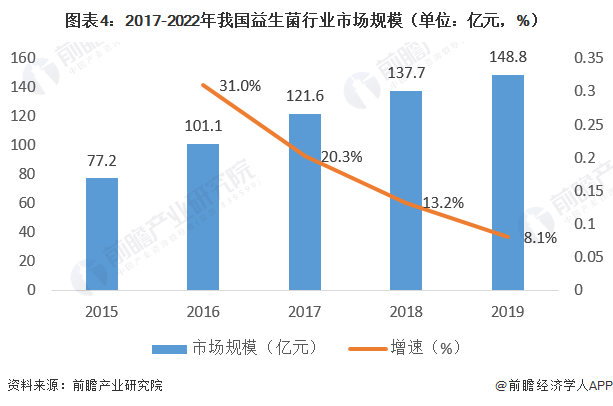

我国益生菌产业起步较晚,处于高速发展阶段。在20世纪90年代,益生菌在我国的研究才真正起步,中国的益生菌产业开发也相对落后于欧洲、日本等地区。进入 21 世纪后,人们的健康化需求和对益生菌了解逐步提高,我国科技部也高度重视益生菌的基础研究发展和产业化升级,国内益生菌市场发展迅速。统计数据显示,2019年世界上益生菌产业已近达2225亿元,依然处于增长趋势,其中2019年我国益生菌行业市场规模为733亿元,预计2020年达781亿元,增速为6.5%。到2022年市场规模有望增至896亿元,六年年平均增速约为14%左右。

乳制品及其他发酵食品市场空间大

益生菌行业下游最主要的产品为乳制品,即为由益生菌参与发酵的,后期添加活性益 生菌的功能性食品,主要类别有酸奶,乳酸菌饮料,益生菌奶粉等。由于健康意识的不断崛起,酸奶、乳酸菌市场规模近年来增速较高,2019年酸奶增速24%,乳酸菌饮料增速7%。统计数据显示,2015-2019年五年间,国内常温乳酸菌饮品市场规模从77.2亿元增长至148.8亿元,复合增长率为17.8%。

以上数据来源于前瞻产业研究院《中国保健品行业市场前瞻与投资规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

刘帅(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务