2020年中国彩妆行业市场现状与发展前景分析 开发空间仍然巨大【组图】

彩妆产品主要指用于脸部、眼部、唇部的美容化妆品,其主要作用是利用色彩变化,赋予皮肤色彩,修整肤色或加强眼、鼻部位的阴影,以增加立体感,从而使之更具魅力。同时,也可用于遮盖雀斑、伤痕、痣之类的皮肤缺陷。相较于护肤品,我国彩妆市场规模还很低,但是增长快,达38%,彩妆增速领跑化妆品细分行业。品牌方面,尽管国际品牌优势地位明显,但本土品牌正在崛起,逐渐打破国际品牌的垄断地位,消费者面临更多选择。

彩妆增速领跑化妆品细分行业

彩妆产品主要指用于脸部、眼部、唇部的美容化妆品,其主要作用是利用色彩变化,赋予皮肤色彩,修整肤色或加强眼、鼻部位的阴影,以增加立体感,从而使之更具魅力。同时,也可用于遮盖雀斑、伤痕、痣之类的皮肤缺陷。

相较于护肤品市场规模,我国彩妆市场规模还很低,2019年仅为552亿元,远远低于护肤品市场规模,护肤品市场规模已经增长至2444亿元,是彩妆行业市场规模的4.43倍。

虽然我国彩妆行业市场规模还很低,但是伴随我国经济的不断发展,居民收入水平的不断提高,在欧美及日韩大牌化妆品公司对中国市场的开拓下,国内消费者的彩妆消费理念逐步增强,国内彩妆市场规模增长迅速。2019年全国彩妆市场规模领跑化妆品行业,达38%,高于护肤品市场规模增速。

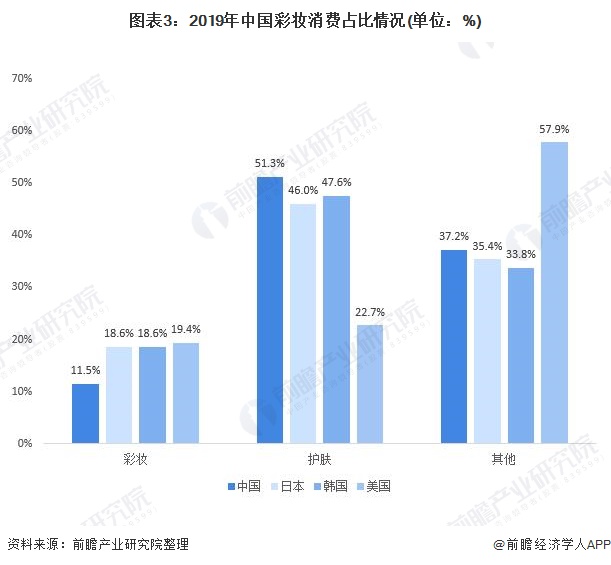

虽然彩妆市场规模增速领跑化妆品各细分行业,但是其市场规模基数较低,在化妆品消费中的占比仍然较低,根据Euromonitor数据,2019年我国彩妆消费在化妆品消费占比约为11.5%,远低于日韩的18.6%,美国的19.4%。但同时也意味着我国彩妆行业赛道可开发空间还很大,未来随着消费者对彩妆的消费观念达到对护肤品的同等高度以及对变美追求的提升,我国彩妆消费将蓬勃发展。

虽然目前我国彩妆消费占比还远落后于日韩美等国家,但是随着大众对于彩妆产品的熟悉,中国年轻群体的彩妆消费意愿和能力逐渐增强,我国彩妆行业渗透率不断提高。2015年彩妆渗透率仅31.58%,到2019年,彩妆品类渗透率已经达到48.82%,近5成,平均每2位女性中就有1人使用彩妆。

本土彩妆品牌打破国际品牌垄断地位

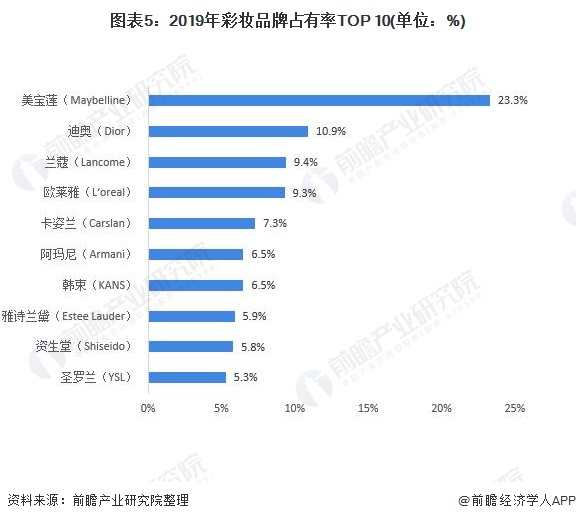

从品牌占有率来看,2019年彩妆品牌TOP 10分别为:美宝莲(MaybeIline)、迪奥(Dior)、兰蔻(Lancome)、欧莱雅(L‘oreal)、卡姿兰(Carslan)、韩束(KANS)、阿玛尼(Armani)、雅诗兰黛(Estee Lauder)、资生堂(Shiseido)、圣罗兰(YSL)。

国产品牌卡姿兰、韩束跻身中国彩妆品牌市场占有率前十,并且排名位置逐渐靠前。卡姿兰在2015年居彩妆品牌市场占有率第六位,2019年跻身前五,而韩束也从2015年的第九位攀升至2019年的第六位,尽管在彩妆领域国际品牌优势地位明显,但本土品牌正在崛起,逐渐打破国际品牌的垄断地位,消费者面临更多选择。

伴随着我国经济的快速和持续增长,我国已成为全球最具潜力的彩妆市场之一。未来,在即时性美容需求的推动下,以及对个性展现的追求,我国彩妆行业发展前景可期。

更多数据请参考前瞻产业研究院发布的《中国彩妆产品市场需求与投资规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

刘帅(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务