十张图了解2020年中国出租车行业市场现状及竞争格局 区域网约车平台竞争力增强

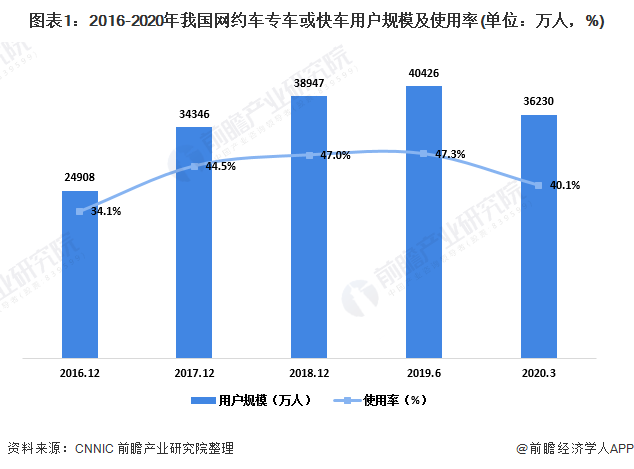

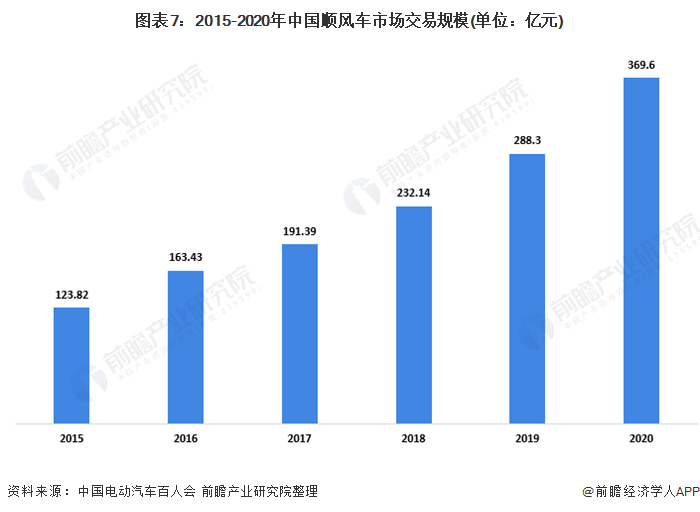

截至2020年3月,我国网约车用户规模达3.62亿。受新冠肺炎疫情的影响,部分城市在年初暂停了网约车运营服务,导致网约车使用率有所下降。2019年我国顺风车市场的交易规模达到了288.3亿元,到2020年,市场交易规模预计达到369.6亿元。

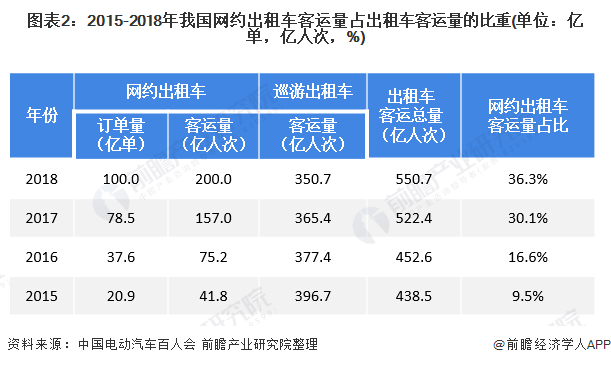

网约车填补出租车供给缺口

出租车是满足个性化出行需求的交通工具。出租车通常用于具有一定消费能力人群出行、公务出行或特殊事件引发的出行,具有方便、舒适、灵活、门到门的特征。出租车运行包括扫街巡游、定点等待、电话预约和现在的APP网约等服务模式。

过去7年中,我国市区人口超过400万的中大型城市(31个)人口的年复增长率为4.5%,而出租车车辆增速仅为1.2%,打车出行供给端未能满足新增人口的需求。同时,网约车用户规模持续增长。截至2020年3月,我国网约车用户规模达3.62亿。受新冠肺炎疫情的影响,部分城市在年初暂停了网约车运营服务,导致网约车使用率有所下降。中长期来看,网约车用户规模将会恢复性增长。

滴滴出行一家独大

滴滴在全国网约车市场形成一家独大的竞争格局,但区域性网约车平台竞争力增强。经过一系列的收购合并,网约车的市场集中度进一步提升,滴滴的用户规模达到1亿人,日均订单超过200万,滴滴在全国网约车市场的份额超过80%。在网约车、拼车服务领域,各城市多出行平台共存。

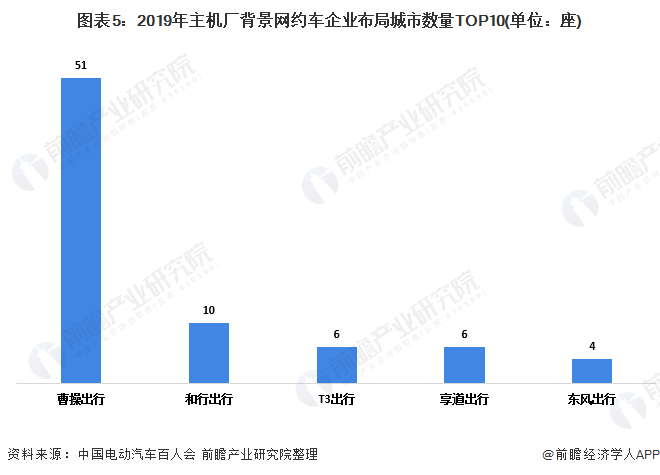

主机厂布局网约车市场,多选取本地化发展策略。目前全球主要整车企业均提出向移动出行服务商转型,并推出移动出行业务,如大众、奥迪、宝马、奔驰、通用等国际巨头,北汽、长安、广汽、吉利等国内品牌。

在城市布局方面,主机厂背景的网约车出行平台多发挥本地化属性,在围绕主机厂或生产基地所在地进行区域性发展,例如2019年东风汽车旗下出行服务平台“东风出行”在武汉开始落地网约车业务;2015年,吉利汽车投资的曹操出行率先在浙江宁波和杭州布局网约车业务等。多地鼓励或要求新增和存量网约车转变为新能源汽车。2019年已有约30%的新售新能源汽车注册为网约车(约50万辆),整车厂背景的网约车企业开始把新能源汽车作为主要服务车队。

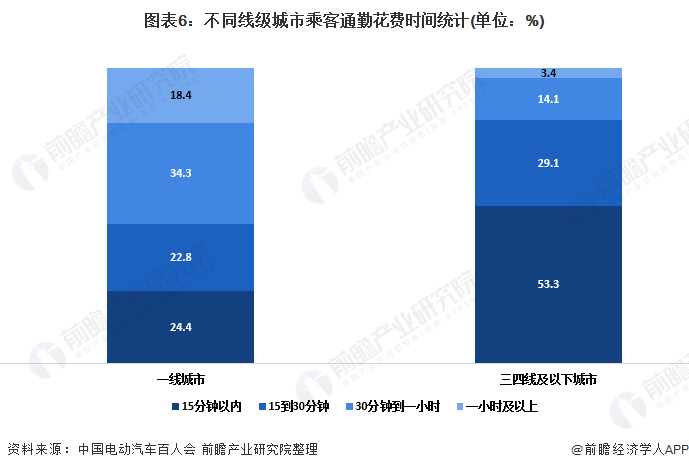

增量专项三四线城市

释放低端车辆运力,满足用户对更便宜出行的需求。相比于一二线城市,下沉市场已经成为了最旺盛的消费增长点20。三线及以下城市中有超过3亿用户,其中60%的人月收入在3千元到一万元之间,手机价格徘徊在1000元到1999元区域,偏好便捷廉价却相对优质的服务。在网约车市场,意味着庞大的闲置低端车辆运力没有得到释放。三四线城市的人口基数大,约占全国总人口的50%以上,且用户通勤交通时间短(八成用户用时不超过半小时),给网约车市场提供潜在空间。

未来将有更多的出行平台加入三四城市的增量市场。2020年2月,滴滴旗下花小猪打车陆续在全国三四线城市开始运营,激活当地增量市场。花小猪推出的核心是节省出行成本,更加便宜,主攻下沉市场用户,包括三至五线城市和价格敏感型的年轻用户。其他网约车平台,如专为三、四线城市及城镇之间提供点对点接送的网约车拼车服务平台的比熊出行,通过打通县城到地级市及省会城市、地级市到省会城市的通道,从县城和地级市开始布局和发展运力,形成“农村包围城市”的服务圈。

顺风车市场规模不断扩大

顺风车出行主要服务中长距离的门对门个性化出行,平均里程达37.8公里,每车平均搭载人数高达3.3人。2019年我国顺风车市场的交易规模达到了288.3亿元,到2020年,市场交易规模预计达到369.6亿元。市场交易规模不断扩大的同时,逐渐形成嘀嗒出行、滴滴出行、高德、哈罗出行和曹操出行等多家企业竞争的市场格局。

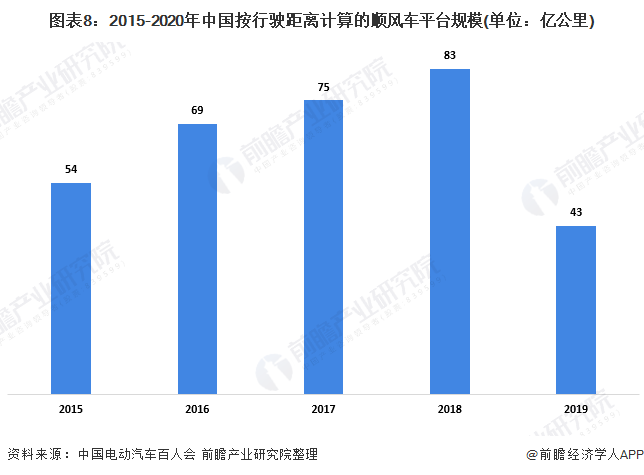

经过2018年滴滴安全事件之后,顺风车行业格局发生变化,嘀嗒出行已成为市场主导者,市场份额占66.5%,嘀嗒出行在全国366个城市提供顺风车服务,在城市短途出行中,顺风车相较快车/专车和出租车具有一定的价格优势,但劣势也尤为明显。作为计划性出行方式,顺风车仅能满足出行时间弹性较高、事先规划的乘客,无法应对动态性、即需即用的出行需求。2019年私人载客汽车的行驶距离达到22781亿公里,顺风车行驶距离仅有43亿公里,渗透率为0.19%,未来仍有巨大增长空间。2025年预计顺风车的行驶距离将达到313亿公里,渗透率将为1%,自2019年至2025年复合年增长率为39.1%。

汽车租赁需求空间较高

近年来我国汽车保有量不断增加,截至2019年6月全国汽车保有量达2.5亿辆,同比增长9%。比汽车保有量增长更快的是汽车驾驶员数量,同期全国汽车驾驶员数量已经超过4.22亿人。此外,因部分地区限购限行政策的出台,导致居民的用车需求更加难以满足,租车出行将成为新的选择。

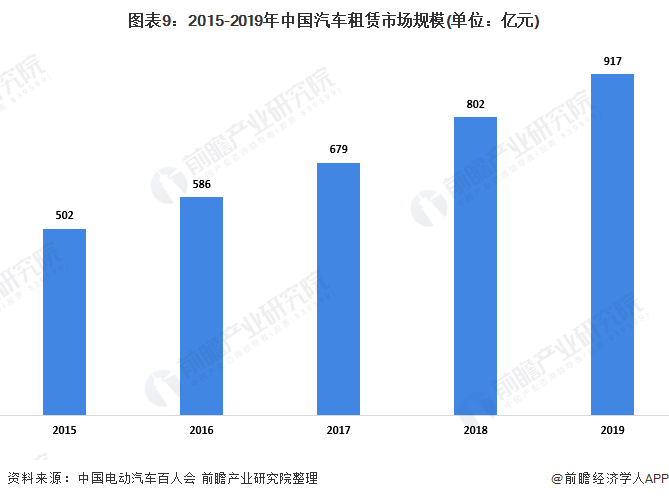

我国汽车租赁市场呈逐年增长态势,2019年市场规模达917亿元,每年保持15%左右的发展增速,预计到2022年,我国汽车租赁行业的收入将超过1500亿元。中国整体出行领域格局分散,伴随着网约车的发展,中国汽车租货的渗透率低,2019年仅为0.4%,而日本、美国、韩国和巴西则分别2.5%、1.6%、1.4%、1.3%,与国外市场相比我国汽车租赁市场渗透率依旧不高。

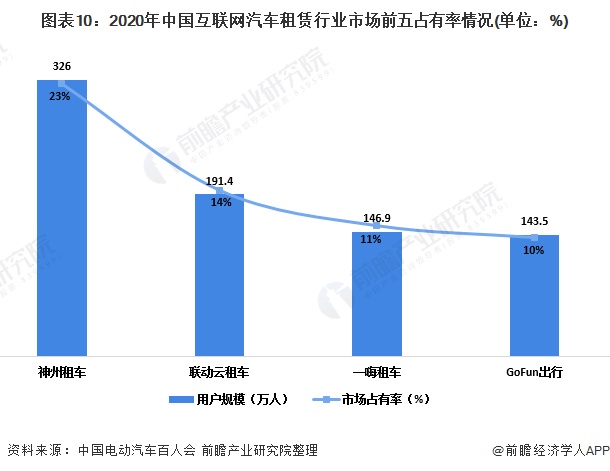

在汽车长短租赁服务行业内,主要包括北京首汽集团、上海大众租赁等国有企业,神州租车、一嗨租车、携程租车等民营企业,作为较早入局互联网租车的企业神州租车发展较快,用户规模一直稳居第一。2020年上半年,神州租车用户规模保持在300万以上,市场占比约为23%。随着居民收入的提高,旅游租车自驾成为越来越多人的选择,租车游以为自由、舒适、干净以及私密,成为疫情稳定以来恢复最好的旅游业务之一。

更多数据请参考前瞻产业研究院《中国出租车行业经营管理模式与投资发展预测分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究院交流互动。

本文作者信息

李佩娟(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务