预见2021:《2021年中国汽车金融产业全景图谱》(附产业布局、发展前景、发展趋势)

受汽车市场表现低迷影响,汽车金融贷款规模增速继续放缓。截至2019年末,中国汽车金融公司贷款余额为8361.9亿元,同比增长10.8%。新能源汽车金融、二手汽车汽车金融市场则受政策推动,将成为增长最快细分市场。

汽车金融产业简介

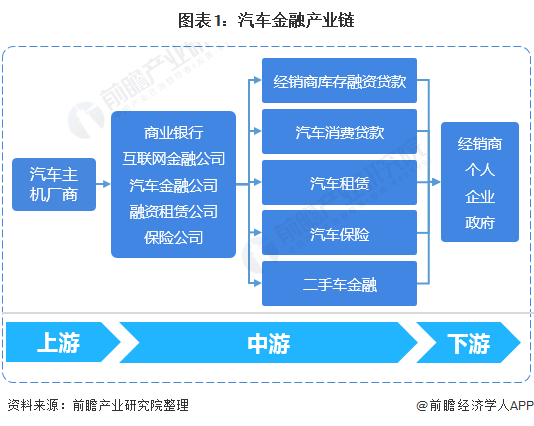

汽车金融是以汽车主机厂为核心,向产业的上游和下游,直至终端消费者,所衍生出来的针对公司、个人、政府、汽车经营者等主体的各类相关金融产品,汽车金融产品的主要提供者包括商业银行、专业汽车金融公司、保险公司、租赁公司等金融机构或相关机构。典型的汽车金融产品包括经销商库存融资、汽车消费贷款、汽车租赁和汽车保险。

汽车金融服务涵盖了汽车生产、流通、消费、维护、回收等环节,包括资金筹集、信贷运用、抵押贴现、证券发行和交易、相关保险、投资等金融服务。汽车金融服务现已在世界发达国家成为重要的金融业务,并且成为各大汽车厂商争夺消费者的一个新的竞争手段。

汽车产销下滑

受中国经济增长放缓,汽车租赁、网约车、二手车市场快速发展,新能源汽车替代需求等多方面因素影响,2018年-2020年,中国汽车销量持续走低。2019年,我国汽车产销分别完成2572.1万辆和2576.9万辆,产销量同比分别下降7.5%和8.2%。2020年,受到年初疫情影响,汽车产销量继续下滑。2020年1-10月,汽车产销分别完成1951.9万辆和1969.9万辆,同比分别下降4.6%和4.7%。汽车销量的下滑,将会对汽车金融公司带来压力,迫使它们重新审视自身业务结构并寻求新的业绩增长点。一些汽车金融公司开始考虑为非集团下属企业生产的汽车产品和二手车提供贷款,以实现业务的多元化。

新能源汽车销量走低,前景依然看好

受新能源汽车补贴政策退坡及新冠疫情影响,中国新能源汽车产销均有所下滑。根据中国汽车工业协会统计显示数据,2019年,中国新能源汽车产量为124.19万辆,同比下降2.3%,销量为120.60万辆,同比下降4.0%。2020年1-10月,中国新能源汽车销量为90.10万辆,同比下降4.9%。

尽管近期中国新能源汽车产销量下滑,但前景依然看好。2020年11月2日,国务院办公厅正式发布了《新能源汽车产业发展规划(2021-2035年)》,提出到2025年,新能源汽车销售占比达20%,2035纯电动汽车成为销售主流,换电出行成为主要发展趋势。

网贷业务监管进一步加强,汽车金融公司迎政策利好

2018-2020年,监管层逐步加强了网络小额贷款、银行联合放款业务的监管,汽车网贷业务逐步收紧。与之相反的是,消费金融公司、汽车金融公司的监管有所放开。

2018年1月,银监会颁布了《中国银监会关于进一步深化整治银行业务乱象的通知》,限制了银行对第三方机构的贷款渠道,其中包括了部分汽车贷款机构。2019年1月,监管部门下发《关于做好网贷机构分类处置和风险防范工作的意见》,推动网贷机构逐步出清;2020年11月,中国银保监会、中国人民银行发布了《网络小额贷款业务管理暂行办法(征求意见稿)》,提高网贷市场准入,并对业务范围进行限制。网贷市场经过清肃整顿,未来金融机构开展汽车金融业务,主要将以汽车金融公司为主体进行展开。

2020年10月,中国银保监会发布了《进消费金融公司和汽车金融公司增强可持续发展能力、提升金融服务质效的通知》,为消费金融公司、汽车金融公司带来3条监管支持政策:降低拔备率、拓宽融资方式、增加资本补充方式。

汽车金融公司业务经营情况——贷款业务维续增长,增速放缓

——汽车金融公司数量维持不变,资产总额持续增长

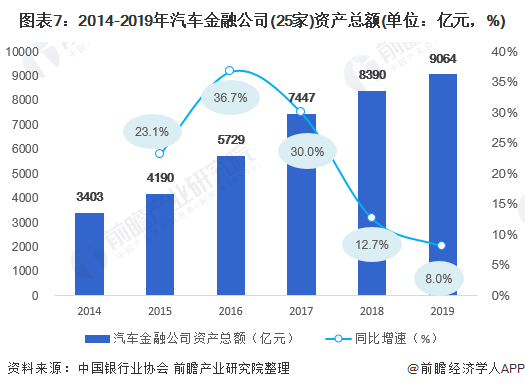

根据银监会查询数据显示,截至2020年11月份,中国汽车金融公司数量仍为25家。2014-2019年,中国汽车金融公司资产余额持续增长,但增速开始放缓。2019年,25家汽车金融公司资产总额为9064亿元,同比增长8.0%。

——汽车金融业务贷款余额增速放缓

受中国汽车市场整体表现低迷影响,中国汽车金融业务贷款余额增速持续放缓。

截至2019年末,中国汽车金融公司贷款余额为8361.9亿元,同比增长10.8%,增速有所放缓。

零售贷款和库存融资是目前国内汽车金融公司的主营业务。截至2019年,汽车金融公司库存批发贷款余额为1080.5亿元,同比下降2.9%;汽车金融公司零售贷款余额为7193.8亿元,同比增长13.1%;汽车金融公司的融资租赁余额为87.6亿元,同比增长11.9%。

——二手车贷款业务增长较快,但业务量占比仍较低

二手贷款业务占汽车金融公司的贷款总额比重仍较低,2019年,汽车金融公司二手车贷款余额为123.4亿元,同比增长166.7%,二手车贷款余额仅占汽车金融公司贷款总额的1.5%。随着国家不断出台刺激和鼓励二手车流通和消费的相关政策,汽车金融公司也将继续探索并创新开展二手车贷款业务,扩大二手车贷款业务规模。

汽车金融市场进一步增长,未来仍有较大提升空间

2015-2019年,中国新车金融渗透率持续上升,2019年,中国新车渗透率为43%,根据20%的首付比例测算(参考2018年1月实施的汽车贷款政策《关于调整汽车贷款有关政策通知》),2019年,中国汽车金融整体市场规模(新车贷款规模)在1.4万亿元左右。

与美国、德国等成熟市场相比,中国汽车金融渗透率仍有较大提升空间。2019年,中国汽车金融渗透率为43%,仅为美国(2018年)的一半,也远低于德国和法国。

以上数据来源于前瞻产业研究院《中国汽车金融行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

朱茜(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务