十张图了解2020年中国餐饮连锁行业现状、竞争格局与发展趋势分析 区域集中度提高

我国餐饮业已进入经营模式连锁化和行业发展产业化的新阶段。餐饮连锁企业是经营同类餐饮服务产品的若干企业,通过餐饮连锁经营模式组成一个联合体。餐饮连锁企业的标准化、统一化、规模化的经营形式与传统餐饮单店经营相比具有明显优势。随着我国餐饮连锁行业不断发展,营业额、门店数量、从业人数等均不断上升,区域集中度不断提高。

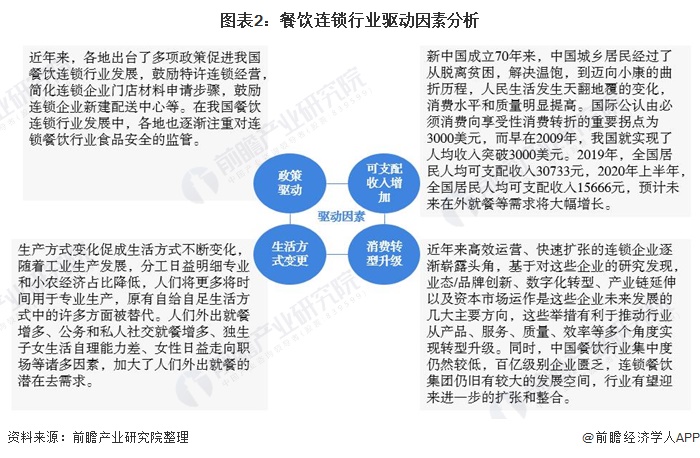

多因素促进我国餐饮连锁行业发展

近年来,各地出台了多项政策促进我国餐饮连锁行业发展,鼓励特许连锁经营,简化连锁企业门店材料申请步骤,鼓励连锁企业新建配送中心等。在我国餐饮连锁行业发展中,各地也逐渐注重对连锁餐饮行业食品安全的监管。

除政策规范和促进外,仍有其他因素推动我国餐饮连锁行业的发展,主要有以下几个方面:

1、人均可支配收入不断提高带来需求增长

新中国成立70年来,中国城乡居民经过了从脱离贫困,解决温饱,到迈向小康的曲折历程,人民生活发生天翻地覆的变化,消费水平和质量明显提高。国际公认由必须性消费向享受性消费转折的重要拐点为3000美元,而早在2009年,我国就实现了人均收入突破3000美元。2019年,全国居民人均可支配收入30733元,2020年上半年,全国居民人均可支配收入15666元,预计未来在外就餐等需求将大幅增长。

2、生活方式变更扩大外出就餐潜在需求

生产方式变化促成生活方式不断变化,随着工业生产发展,分工日益明细专业和小农经济占比降低,人们将更多时间用于专业生产,原有自给自足生活方式中的许多方面被替代。人们外出就餐增多、公务和私人社交就餐增多、女性日益走向职场等诸多因素,加大了人们外出就餐的潜在需求。

3、消费转型升级带动连锁餐饮行业发展

近年来高效运营、快速扩张的连锁企业逐渐崭露头角,基于对这些企业的研究发现,业态/品牌创新、数字化转型、产业链延伸以及资本市场运作是这些企业未来发展的几大主要方向,这些举措有利于推动行业从产品、服务、质量、效率等多个角度实现转型升级。同时,中国餐饮行业集中度仍然较低,百亿级别企业匮乏,连锁餐饮集团仍旧有较大的发展空间,行业有望迎来进一步的扩张和整合。

市场规模逐年增长

进入21世纪以来,中国餐饮业发展更加成熟,增长势头不减,整体水平提升,特别是一批知名的餐饮企业在外延发展的同时,更加注重内涵文化建设,培育提升企业品牌,积极推进产业化、国际化和现代化进程,综合水平和发展质量不断提高,品牌创新和连锁经营力度增强,现代餐饮发展步伐加快。受政策环境、经济环境多方因素的推动,我国餐饮连锁行业市场规模逐年增长。2019年,我国餐饮连锁行业营业额从2010年的955.42亿元上升至2234.5亿元,2019年同比增长14.59%。

区域结构发生变化

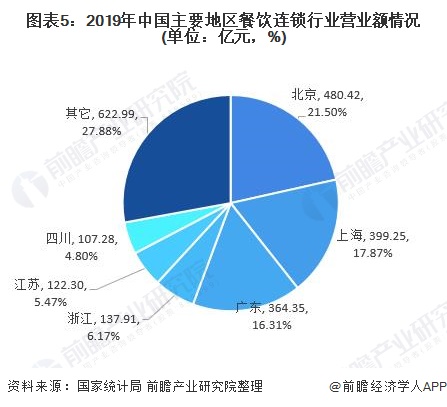

2013-2019年,我国餐饮连锁行业区域结构发生变化。其中,2013-2019年,北京市餐饮连锁行业营业额保持稳定增长,且始终位居全国第一,2019年,北京市餐饮连锁行业营业额达480.42亿元;上海市与广东省餐饮连锁规模也成稳定增长趋势,但上海市增长速度远高于广东省,2018年,上海市餐饮连锁行业营业额首次超越广东省,2018、2019年连续两年位居全国第二,2019年,上海市营业额为399.25亿元;浙江省、江苏省、四川省、湖北省、重庆市餐饮连锁行业竞争较为激烈,浙江省、江苏省、湖北省餐饮连锁行业规模逐年扩大,四川省营业额波动变化,重庆市营业额整体呈下降趋势。2013年,重庆市营业额位居全国第四,但在2018年下降至全国第六,至2019年,进一步下降至第八,连续两年同比下降。

2019年,北京、上海、广东、浙江、江苏、四川六地区营业额均实现了同比增长,营业额位居我国前六。但是在我国营业额排名前六的地区中,也显现出较大的差距。其中,北京、上海、广东三个地区,营业额均在360亿元以上,而浙江、江苏、四川三个地区营业额均未突破140亿元,餐饮连锁行业营业额在地区间差距较大。

区域集中度提高

过去,餐饮行业目前发展集中度较低,主要受小餐馆增多和金融危机影响拖累,未来提升空间较大,主要依赖于餐饮业未来全国化、品牌连锁化发展。近年来,我国餐饮行业连锁化程度逐渐加强,区域集中度得到提高,具体表现为重点区域营业额、总店数量、门店总数、从业人员数量、营业面积集中度不断提高。

从营业额看

2018年全国各地区排名前六位(北京、上海、广东、浙江、江苏、重庆)的地区营业额合计达1398.6亿元,占比为71.12%;2019年,全国各地区排名前六位的地区分别北京、上海、广东、浙江、江苏、四川,营业额合计为1611.5亿元,较2018年增加212.9亿元,占全国比重的72.12%,占比上升。2019年,全国营业额前六地区北京、上海、广东、浙江、江苏、四川营业额分别为480.42亿元、399.25亿元、364.35亿元、137.91亿元、122.30亿元、107.28亿元,营业额分别占全国餐饮连锁行业的21.5%、17.87%、16.31%、6.17%、5.47%和4.8%,。

从门店数量看

从总店数区域分布情况来看,2019年,北京、广东、上海、湖北、浙江、福建总店数位居全国前列,六地区总店数达325,占全国的65.66%,较2018年前六地区占比(62.66%)提高3个百分点。其中,2019年,北京市门店总数达95家,位居全国第一,占比约为19.19%。在全国统计的29个地区中,有6个地区实现了2019年总店数的同比增长,分别为北京、河北、上海、浙江、山东、广东。

从门店总数区域分布情况来看,2019年,上海、北京、广东、浙江、江苏、湖北门店总数位居全国前列,前六地区占比约为70.80%,其中,上海市门店总数为7008家,位居全国第一,占比约达20.40%。在全国统计的29个地区中,有22个地区实现了2019年门店总数的同比增长,分别为上海、北京、广东、江苏、湖北、四川、湖南、辽宁、福建、天津、山东、陕西、广西、河南、云南、江西、山西、黑龙江、甘肃、河北、海南和西藏;5个地区门店总数同比下降,分别为浙江、重庆、安徽、新疆、内蒙古;贵州省门店总数较上年没有发生变化;吉林省2019年数据并未公布。

从从业人数看

从年末从业人数区域分布情况来看,2019年,北京、上海、广东、四川、江苏、浙江从业人数位居全国前列,前六地区从业人员总数约达63.71万人,占比约达68.12%。其中,北京市餐饮连锁行业从业人员数量达16.35万人,占比17.48%,位居全国第一;上海紧随其后,占比约为17.02%。在全国统计的29个地区中,有17个地区实现了2019年年末从业人数的同比增长,分别为北京、上海、广东、四川、湖南、天津、福建、辽宁、陕西、广西、河南、山西、新疆、甘肃、黑龙江、河北、海南。

从营业面积看

从年末营业面积来看,2019年,北京、上海、广东、浙江、重庆、四川营业面积位居全国前列,前六地区营业面积约达775.41万平方米,占比约达67.34%。其中,北京市餐饮连锁行业营业面积达240.81万平方米,占比20.91%,位居全国第一。

当前,我国餐饮连锁行业整体稳步发展,各地均呈现网点数量剧增,企业规模不断扩大,市场迅速扩张的态势。从上述数据可以看出,我国餐饮连锁行业区域集中度较高,北京、上海、广东三个地区的营业额、总店数、门店总数、从业人数、营业面积稳居我国前列。

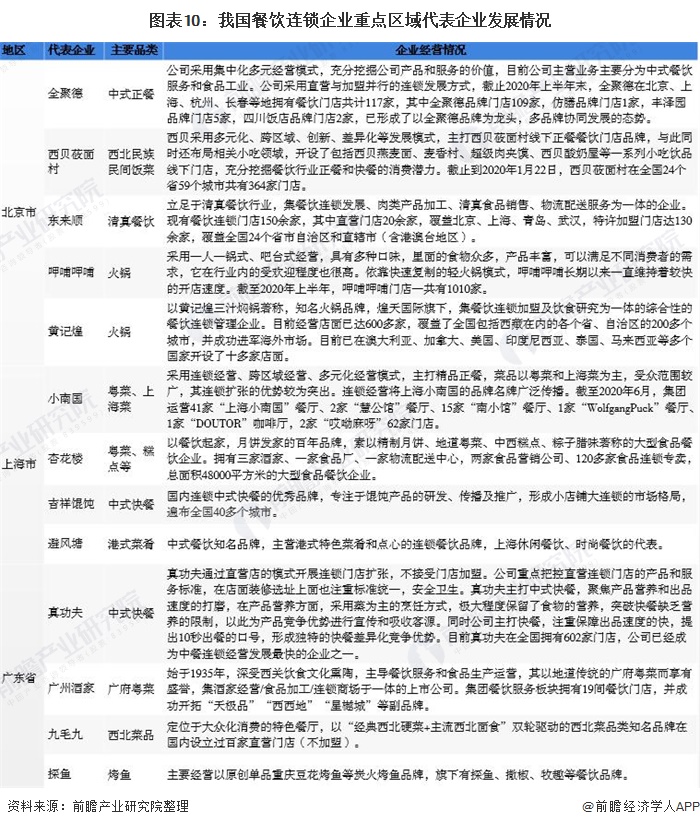

重点区域代表企业门店扩张速度较快

餐饮行业竞争加剧和运营成本的提升加速行业企业进行标准化经营的步伐,餐饮企业连锁发展趋势不断增强,2019年中国餐饮连锁化率由2010年的8.1%提升到10.3%。从我国重点区域餐饮连锁行业代表企业上看,企业门店扩张速度加快。

北京市代表企业主要有全聚德、西贝、东来顺、呷哺呷哺、黄记煌等,全聚德采用直营与加盟并行的连锁发展方式,截止2020年上半年末,全聚德在北京、上海、杭州、长春等地拥有餐饮门店共计117家,其中全聚德品牌门店109家,仿膳品牌门店1家,丰泽园品牌门店5家,四川饭店品牌门店2家,已形成了以全聚德品牌为龙头,多品牌协同发展的态势。

上海市餐饮连锁代表企业主要有小南国、杏花楼、吉祥馄饨、避风塘等,小南国采用连锁经营、跨区域经营、多元化经营模式,主打精品正餐,菜品以粤菜和上海菜为主,受众范围较广,其连锁扩张的优势较为突出。截至2020年6月,小南国运营41家“上海小南国”餐厅、2家“慧公馆”餐厅、15家“南小馆”餐厅、1家“Wolfgang Puck”餐厅、1家“DOUTOR”咖啡厅,2家“哎呦麻呀”62家门店。

广东省餐饮连锁代表企业主要有真功夫、广州酒家、九毛九、探鱼等,真功夫通过直营店的模式开展连锁门店扩张,不接受门店加盟。真功夫主打中式快餐,聚焦产品营养和出品速度的打磨,在产品营养方面,采用蒸为主的烹饪方式,极大程度保留了食物的营养,突破快餐缺乏营养的限制,以此为产品竞争优势进行宣传和吸收客源。同时公司主打快餐,注重保障出品速度的快,提出10秒出餐的口号,形成独特的快餐差异化竞争优势。目前真功夫在全国拥有602家门店,公司已经成为中餐连锁经营发展最快的企业之一。

虽然我国餐饮连锁行业区域集中度得到提高,但是从企业层面而言,对比美国餐饮行业的连锁化和集中化程度,我国餐饮业仍呈现出散而小的特征。但随着消费升级的推动,加上餐饮企业对生存能力提升的需求,以及供应链技术、信息技术、管理模式的逐步成熟,多重力量加速餐饮企业分层。大批单枪匹马的小店将被淘汰,少量优质企业将借助品牌和规模优势赢得更多红利,我国餐饮连锁行业企业集中度也将逐步提高。

更多本行业研究分析详见前瞻产业研究院《中国餐饮连锁行业商业模式与发展趋势分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

穆晓菲(前瞻产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务