十张图了解2020年中国节能服务行业市场现状及发展前景分析 行业正在接近饱和

节能服务行业是节能服务公司通过合同能源管理模式提供节能全方位服务的新兴产业,包括能源的买卖、供应、管理,以及节能改善工程实施、节能绩效保证合约的统包承揽、公用设备运转维护管理、节约能源诊断与顾问咨询等。节能服务行业站在客户的立场,运用新技术和观念与客户共同寻求企业内能源使用的合理化,找出任何可以节能的机会,落实节能改善工程,为客户节省能源使用费用。

能源消费总量低速增长

国家统计局《2019年国民经济和社会发展统计公报》显示,2019年全年能源消费总量48.6亿吨标准煤,比上年增长3.3%。煤炭消费量增长1.0%,原油消费量增长6.8%,天然气消费量增长8.6%,电力消费量增长4.5%。十年来,能源消费总量持续上升,2019年较2010年增长了12.5亿吨标准煤。

从近十年增速看,能源消费增速2015年比2010年共持续下降6.5个百分点,2016年开始增速转为上升,2019年达到3.3%,但与2010年(7.4%)、2011年(7.2%)的高增速相比,2012年以来能源消费总量均属于低速增长状态,以较低的能源消费增速支撑了经济的中高速发展。

模式类型以节能效益分享型为主

节能服务公司主要以合同能源管理的模式向客户提供节能服务。合同能源管理项目的基本合同类型有节能效益分享型、节能量保证型、能源费用托管型,在此基础上还衍生出几种类型的组合。根据中国节能协会节能服务产业委员会(EMCA)发布的《2019节能服务产业发展报告》对2019年合同能源管理项目进行调查分析,结果显示合同能源管理节能效益分享型项目占项目总数的25%;工程总承包型占项目总数的23%;节能量保证型项目有占项目总数的20%;维保服务项目占项目总数的9%;能源费用托管型项目有占项目总数的8%。具体分布情况见下图:

建筑领域项目为首

根据中国节能协会节能服务产业委员会(EMCA)2019年对合同能源管理项目进行调查分析的结果显示,按照节能三大领域分类,工业领域项目有项目总数的41%;建筑领域项目有占项目总数的43%,其中公共机构建筑18%,商业及工业建筑25%;公共设施项目项目总数的16%。

企业数量和从业人员稳定增长

据中国节能协会统计数据显示,在过去十几年间,全国运用合同能源管理机制实施节能项目的节能服务公司从最初的3家(北京EMCO、辽宁EMCO和山东EMCO),发展到2005年的76家,2010年进一步发展到782家。

2012-2019年,全国从事节能服务业务的企业数量逐年上升,但增速缓慢。根据中国节能协会发布的《2019节能服务产业发展报告》,截至2019年底,全国从事节能服务的企业有6547家,较上年增加108家,年增长率为1.7%,增长率较2018年降低3.2个百分点。

2012-2019年间,中国节能服务行业从业人员逐年增长,增长速度整体呈下降趋势。截至2019年底,中国节能服务行业从业人员76.1万人,比上年增加3.2万人,年增长率为4.4%。

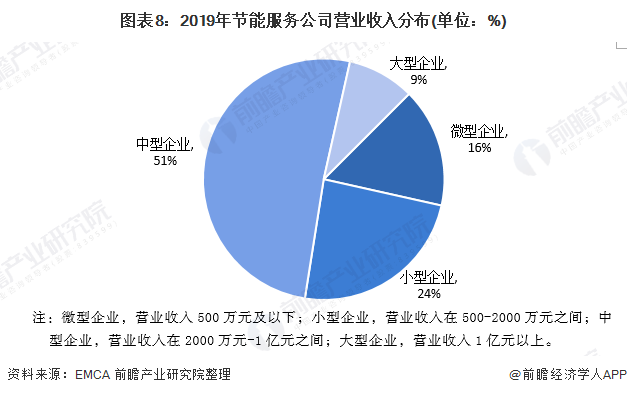

营收小幅上涨 盈利能力略下降

2019年,中国节能服务产业企业平均总资产为1.6亿元,同比增长约6.7%;平均年总收入7976万元,同比增长1.4%;平均利润额为899万元,盈利能力比上年略有下降,逾期应收账款占总资产比例提高至9.2%,比2018年提高0.5个百分点,回款问题依旧较为突出。

从2019年各节能服务公司营业收入分布来看,节能服务公司营业收入主要分布在2000万元-1亿元之间。

产业规模稳中有增 增速明显放缓

2012年以来,国内节能服务行业发生了迅猛的发展,2019年,中国节能服务产业总产值达到5222亿元,同比增长9.4%。

能效项目投资愈发理性

随着国内节能服务业的迅猛发展,节能服务业合同能源管理(EMC)项目投资也迅速增长。2012-2018年,EMC投资规模维持增长趋势,投资增速有所下降。2019年我国合同能源管理投资实现2.6%的负增长,达到1141.1亿元。

近年来,中国节能服务产业节能能力整体呈上升趋势,增速则持续下降。2018年,节能服务项目投资对应形成年节能能力3930万吨标准煤,形成年减排二氧化碳能力10651万吨。进入2019年,由于投资放缓,节能能力稍有减弱,合同能源管理项目投资对应形成年节能能力3801万吨标准煤,形成年减排二氧化碳10300万吨。

节能行业正在接近饱和

2017年1月,国务院印发《“十三五”节能减排综合工作方案》,到2020年,全国万元国内生产总值能耗比2015年下降15%,能源消费总量控制在50亿吨标准煤以内。全国化学需氧量、氨氮、二氧化硫、氮氧化物排放总量分别控制在2001万吨、207万吨、1580万吨、1574万吨以内,比2015年分别下降10%、10%、15%和15%。全国挥发性有机物排放总量比2015年下降10%以上。

“十三五”结束后马上迎来“十四五”,节能作为国家长期发展方针,前瞻认为国家对能源消耗的控制力度将越来越大,结合节能创新能力的提高,节能服务行业的节能能力也将随之加强。

2019年EMCA的数据显示,我国节能服务产业总产值从2012年的1653亿元增长到2019年5222亿元,增长速度持续下降。近几年来,我国节能服务产业利好政策频发,加上国家对节能环保的重视程度不断加深。从长远来看,未来随着节能服务产业规模的不断扩大,其发展速度将随着行业不断的接近饱和发展而放缓,到2025年,全国节能服务产业总产值将约达到8080亿元。

以上数据来源于前瞻产业研究院《中国节能服务行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

夏才艳(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务