2020年中国电动牙刷产品销量与竞争格局分析 龙头品牌份额受到挤压

中国有着超过14亿的人口总量,仅8%的市场空间已经“养活”了多达300余种的电动牙刷品牌,从飞利浦、博朗、欧乐B等专业的口腔护理品牌,到琳琅满目的国产创新品牌usmile、千山,再到科技生态链跨界的小米、联想、华为等。随着中国人均GDP突破1万美元大关,人民对自身健康的关注度提升,医美、护理等个性化需求也相应提高,其中电动牙刷近年来销量的猛增也侧面印证了中国人民在健康护理需求上的增强。

电动牙刷市场不断扩张

从飞利浦、博朗、欧乐B等专业的口腔护理品牌,到琳琅满目的国产创新品牌usmile、千山,再到科技生态链跨界的小米、联想、华为。随着中国人均GDP突破1万美元大关,人民对自身健康的关注度提升,医美、护理等个性化需求也相应提高,其中电动牙刷近年来销量的猛增也侧面印证了中国人民在健康护理需求上的增强。根据动脉网的数据,2019年中国电动牙刷实现销量4556万台,同比增加41.5%。

电动牙刷进入中国市场已经近二十年,前期市场存在外资品牌垄断、单品价格昂贵等问题。近年来随着国产品牌在技术上的突破,产品得以大幅降价,行业迎来爆发式增长。根据淘宝第三方监测数据显示,2017年淘宝电动牙刷销量额约为18亿元人民币,2018年增长到38亿元人民币,2019年全年销售额达到了峰顶的57亿元人民币。

2020年前,电动牙刷行业一直保持较高的增长速度,其中2017年更是成为电动牙刷销量额暴增的一年,最高季度销售额增速可达155%;不过从2019年开始,电动牙刷的销售额增速明显开始放缓,依旧保持季度增速在63.25%左右;直到2020年,电动牙刷行业首次出现销售额增速负增长情况。行业不仅逾趋饱和,还遭受了新冠疫情的冲击。2020年5月最新数据显示,电动牙刷行业的收入增速创下历史冰点-12%。

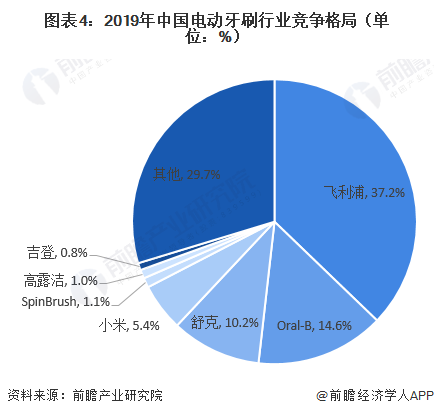

市场集中度不断缩小,龙头品牌份额受到挤压

电动牙刷市场CR5自2017年不断递减,由2017年的86.5%变为2019年的68.5%,行业集中度缩小,竞争性不断增强,仍然有新品牌商在持续入局。

统计数据显示,2019年飞利浦和欧乐B合计占据半数以上份额,分别占比37.2%和14.6%,飞利浦和欧乐B近年份额有所下降,但龙头地位仍然稳固。

2020年1月,艾媒金榜发布了《2019电动牙刷品牌排行榜TOP10》榜单,从2019年电动牙刷品牌中发现,舒克、米家、Usmile等国货品牌强势崛起。

以上数据来源于前瞻产业研究院《中国家用美容保健电器制造行业产销需求与投资预测分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李明俊(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务