2020年生鲜O2O行业发展现状与竞争格局 疫情助推行业发展,盈利模式尚未成熟

2020年疫情期间,受居家隔离政策的影响,生鲜O2O成为人们购买日常生鲜产品的主要途径,生鲜O2O行业在疫情的催化下正加速用户渗透,疫情前后主要生鲜O2O平台用户规模显著增长,与此同时也对平台的运营能力提出了考验。尽管我国生鲜O2O行业发展多年,生鲜O2O平台不断迭代,但目前我国生鲜O2O行业整体尚未实现盈利,行业的盈利模式也在不断的改进与创新。

生鲜O2O的概念界定

O2O是一种新型的商业模式,O2O即Online To Offline(线上到线下),是指将线下的商务机会与互联网结合,让互联网成为线下交易的平台。

生鲜O2O是指在生鲜行业下,将生鲜电商与实体门店结合在一起,集线上商城、微商城、APP下单,采购进货、智能称重,促销折扣、物流配送、财务结算于一体的新型商业模式。

传统生鲜电商与生鲜O2O对比

传统生鲜电商通过B2C平台大大缩短了传统供应链的长度,通过减少中间流转环节降低损耗率,但值得注意的是,传统生鲜电商“货”与“人”的距离依然较远,从原产地出发依然需要多日才能到达用户,因此只有高单价的生鲜品类才能覆盖传统生鲜电商的物流成本,造成能够线上化产品的种类相对有限。为解决这些问题,生鲜O2O模式应用而生,生鲜O2O模式将“货”与“人”之间的距离拉近在3公里以内,一方面能满足消费者对生鲜产品的即时性消费需求,另一方面消费者的即时性反馈也能帮助生鲜O2O优化生产、加工、仓储和配送等环节。

生鲜O2O处于探索发展阶段

2014-2015年,受本地生活O2O服务快速发展的影响,生鲜O2O平台集中诞生,如爱鲜蜂、社区001、多点Dmal、许鲜等,同时生鲜配送的品类由水果逐渐扩展到了肉禽蛋、水产海鲜,品类逐渐丰富,同时电商巨头等也开始布局生鲜O2O的发展。2016年以来,生鲜O2O模式进入融合发展期,目前,生鲜O2O模式不断丰富,生鲜新零售模式开始爆发。

但值得注意的是,目前我国生鲜O2O的商业模式尚未成熟,大部分生鲜O2O企业仍处于亏损期,可以复制的盈利模式还在探索阶段。生鲜O2O与传统生鲜电商并存,但基于传统生鲜电商增长瓶颈,生鲜O2O已逐渐成为生鲜电商转型发展的主要方向之一。

根据易观统计数据显示,2019年我国生鲜电商市场规模中生鲜O2O规模占比为25.2%, 2019年我国生鲜O2O市场规模达883.5亿元,2020年疫情助推行业发展,预计2020年我国生鲜O2O行业市场规模有望达到1590亿元,到2025年生鲜O2O行业市场规模有望突破4800亿元。

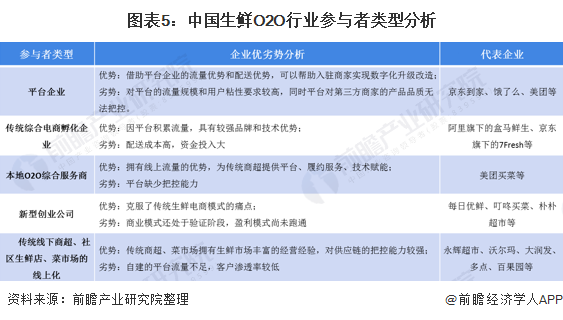

行业参与者众多互联网巨头纷纷布局

目前我国生鲜O2O行业的主要参与者类型包括平台企业、传统综合电商孵化企业、本地O2O综合服务商、新兴创业公司、传统线下商超、社区生鲜店、菜市场的线上化等。

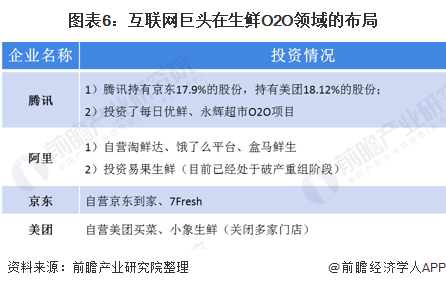

与此同时腾讯、阿里、京东、美团等互联网巨头近年来也加大对生鲜O2O的投资,在生鲜O2O领域均有所布局。

疫情推动用户规模快速增长

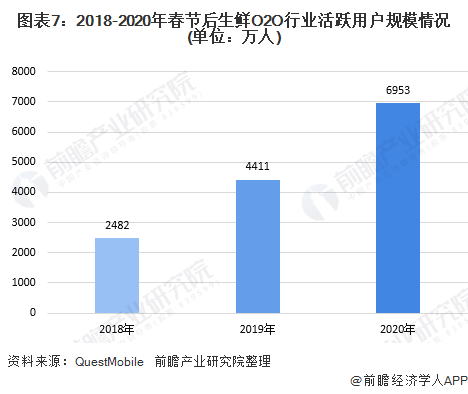

近年来,随着生鲜商品从菜场向商超、电商渠道转移,本地生活O2O的快速发展,生鲜O2O用户规模不断增长,2020年新冠疫情爆发,人们积极响应居家隔离防疫措施,减少外出采购,生鲜O2O迎来用户规模的快速增长,生鲜O2O平台用户规模大增,根据QuestMobile数据显示,春节复工后30天,生鲜O2O行业活跃用户规模达近7000万人。

注:2018、2019年春节后指2019年2月11日-3月12日,2020年春节后指2020年2月3日-3月3日,下同!

根据网经社公布的数据显示,截至2019年12月生鲜O2O平台活跃人数TOP5分别为:多点、每日优鲜、盒马鲜生、京东到家、大润发优鲜,多点、每日优鲜、盒马鲜生和京东到家平台活跃用户人数均超百万,其中多点活跃用户人数高达852.38万。2020年新冠疫情爆发后,生鲜O2O平台活跃用户人数快速增长,其中多点活跃用户人数仍然位居首位,盒马鲜生、每日优鲜、京东到家和大润发优鲜的活跃用户规模紧随其后。

用户粘性快速上升

疫情影响下,生鲜O2O用户使用粘性快速上升,根据QuestMobile数据显示,2020年春节后生鲜O2O行业日人均使用次数和日人均使用时长实现双增长,增幅均在20%以上,其中日人均使用时长增长至13.7分钟,日人均使用次数增长至4.3次。

成熟盈利模式尚未形成

目前,我国生鲜O2O行业的获客能力正在逐渐提升,用户消费习惯正处于快速培养阶段,但值得注意的是,我国生鲜O2O的客单价较低,大部分平台的客单价均未达到盈利平衡点。尽管在生鲜O2O快速扩张的过程中,我国生鲜O2O行业的规模化能力正在不断提升,但规模效应还有待提高,总体来说,目前我国生鲜O2O行业盈利能力较弱,更准确的来说,根据我国主要的生鲜O2O平台公布的经营数据显示,目前我国生鲜O2O行业经营效益不佳,行业整体处于亏损状态,行业中代表性生鲜O2O平台的盈利情况如下:

行业亏损的主要原因有以下几点:1)生鲜O2O平台的成本较高,一方面仓储冷链成本较高,另一方面生鲜产品还面临较高的货损率,这将进一步提高生鲜O2O平台的成本,导致行业的毛利率较低;2)生鲜具有高频低客单的特点,消费者对价格较为敏感,导致配送费用、利润以及价格竞争力三者难以平衡;3)生鲜行业品控难度较高,商品质量难以维持在一个稳定的水平,除非能对供应商拥有极强的控制力,否则品控问题严重,客诉、售后率高,使得已经是低毛利的模式成本增加。

以上数据及分析均来自于前瞻产业研究院《中国生鲜O2O行业解决方案与投资策略规划报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

刘甜(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务