2020年家居建材行业市场发展现状分析 行业景气指数提高

疫情后商品房销售开始回暖

纵观从2019年全年全国房地产市场情况来看:政策层面,中央多次强调“房住不炒”,各地“因城施策”、“一城一策”持续推进;市场表现方面,上半年房价涨幅收窄,整体价格趋稳,一线城市及热点二线城市成交整体保持稳定,三四线城市整体下行态势明显,各线城市市场分化加剧。

国家统计局发布《2019年1-12月份全国房地产开发投资和销售情况》显示,2019年全国房地产开发投资132194亿元,比2018年增长9.9%,增速比1-11月份回落0.3个百分点,比2018年加快0.4个百分点;全国商品房销售额159725亿元,增长6.5%,增速比1-11月份回落0.8个百分点;商品房销售面积打破连续两个月上涨趋势重回负增长,2019年1-12月累计增速为-0.1%,下滑0.3个百分点。

2020年1—7月份,商品房销售面积83631万平方米,同比下降5.8%,降幅比1—6月份收窄2.6个百分点。其中,住宅销售面积下降5.0%,办公楼销售面积下降21.8%,商业营业用房销售面积下降18.8%。商品房销售额81422亿元,下降2.1%,降幅比1—6月份收窄3.3个百分点。其中,住宅销售额增长0.4%,办公楼销售额下降22.2%,商业营业用房销售额下降22.3%。

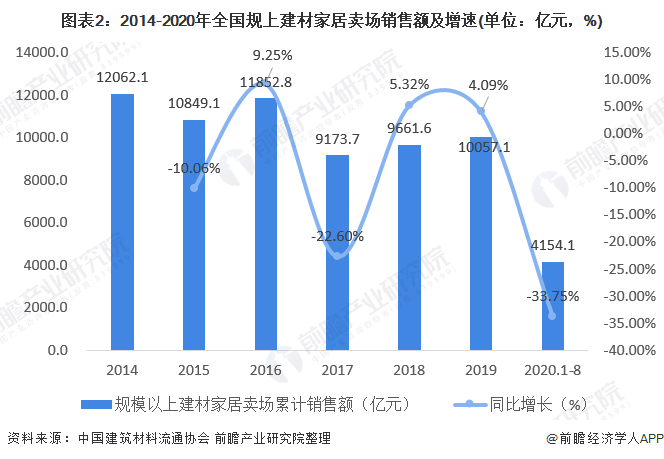

受全国房地产市场的直接影响,全国建材家居市场2019年保持“整体稳定、小幅波动”的主流趋势,但市场并未出现单边大幅上扬局面,整体发展仍保持低位维稳向好。2019年,全国规模以上建材家居卖场累计销售额为10057.1亿元,同比上涨4.1%。全国规模以上建材家居卖场2020年8月销售额为752.86亿元,环比上涨16.11%,同比下降6.74%。2020年1-8月份累计销售额为4154.11亿元,同比下降33.75%。

行业景气指数提高

由商务部流通业发展司、中国建筑材料流通协会共同发布的全国建材家居景气指数(BHI)显示,2020年8月BHI为101.93,环比上涨17.36点,同比上涨0.85点。重回景气区间,创今年以来新高,且略高于去年同期。显示随着疫情影响的逐渐减弱,建材家居市场淡季终端促销力度加大,前期被压抑的市场需求持续释放,弱化了淡季效应,市场呈现出“淡季不淡”的特点。

BHI各分指数显示,“人气指数”及“经理人信心指数”是拉动本月BHI大幅上涨的主要分指数。其中,“人气指数”值为165.19,环比上涨67.24点,同比上涨11.49点。据介绍,防疫常态化,消费者安全意识增强,多种多样终端促销活动加成,8月建材家居市场客流回升至去年同期水平。8月“经理人信心指数”达184.16点,环比上涨32.95点,同比上涨18.76点,且其绝对值达66.76(高于50看好后市、低于50看弱后市),市场预期向好明显。

家居建材市场规模持续扩大

中国家居建材市场是改革开放的产物,并随着政策调整、规范标准的出台、经济社会快速发展、人民生活水平的提高、工业4.0、城镇化加速、新农村建设进程和房地产经济的兴起而不断发展,使家居建材走过了从无到有,从分散到集中的过程。在80年代住宅商业化的推动下,公共建筑及住宅装修的兴起,刺激了改革开放前几乎为空白的建筑装饰装修材料和家居等的生产、流通、消费发展,在这样的背景推动下,家居建材市场规模得以持续稳定增长。

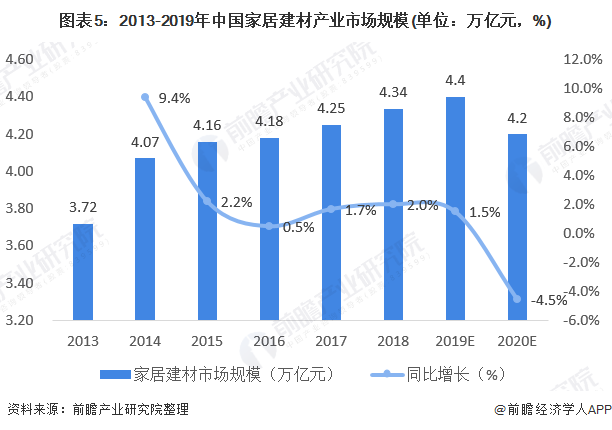

统计数据显示,我国建材家居市场经过20多年的发展于2014年突破4万亿元,并保持稳定增长态势。2018年我国家居建材市场规模达到4.34万亿元,前瞻预计2019年行业的市场规模将突破4.4万亿元,而2020年受到疫情的影响,结合家居建材上半年的销售业绩,前瞻初步估算2020年家居建材的市场规模将下滑至4.2万亿元左右。

以上数据来源于前瞻产业研究院《中国家居建材行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

卢正源(前瞻产业研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务