2020年全球半导体材料行业市场规模与竞争格局分析 台湾地区稳居全球榜首【组图】

半导体材料是制作晶体管、集成电路、电力电子器件、光电子器件的重要材料。半导体材料市场可以分为前端晶圆制造材料和后端封装材料市场。2019年受全球半导体行业下行的影响,全球半导体材料市场规模小幅下降,与此同时,台湾地区凭借其在晶圆制造及封装的庞大生产能力,已经连续十年成为全球最大的半导体材料消费市场。

全球半导体产业规模波动变化

根据世界半导体贸易统计(WSTS)数据,2011-2020年全球半导体市场规模呈波动变化趋势,2017-2018年连续两年保持高速增长后,受中美贸易问题、下游消费电子市场疲软等影响,2019年全球半导体市场规模为4123.07亿美元,同比下降12.05%,主要体现在存储芯片市场的下行。2020年上半年,全球半导体产业市场规模为2081.6亿美元,同比增长 5.98%,疫情未对半导体产业产生显著影响,仅欧洲地区半导体市场规模连续6个月较上年同期均下滑。

半导体材料市场规模超500亿美元

根据国际半导体产业协会(SEMI)发布数据,2011-2019年全球半导体材料行业市场规模呈波动变化趋势;对比半导体和半导体材料市场规模变化情况来看,波动趋势基本趋同。受半导体产业整体大环境影响,2019年,全球半导体材料行业市场规模约521.4亿美元,同比下降1.12%。

注:图中数据为根据SEMI调整后披露数据逐年追溯调整

半导体材料规模占半导体产业整体规模比重较小

从产业链各环节来看,半导体材料是生产集成电路、光电子器件等的重要材料,主要用于IC制造和IC封装环节中。从全球半导体材料市场规模占全球半导体市场规模比重来看,2011-2019年整体呈下降趋势,近7年比重均小于15%。半导体材料是半导体产业的重要组成之一,但整体贡献度不足50%。

前端制造材料占比有所上升

根据半导体制造流程分为IC设计、IC制造、IC封装,对应的半导体可细分为前端制造(晶圆制造)材料和后端封装材料。根据SEMI统计数据,2011-2019年,晶圆制造材料整体呈上升趋势,封装材料整体呈下降趋势;2011年,晶圆制造材料与封装材料市场份额平分秋色,占比均在50%左右,而2019年,晶圆制造材料占比上升至63.1%,封装材料下降至36.9%。

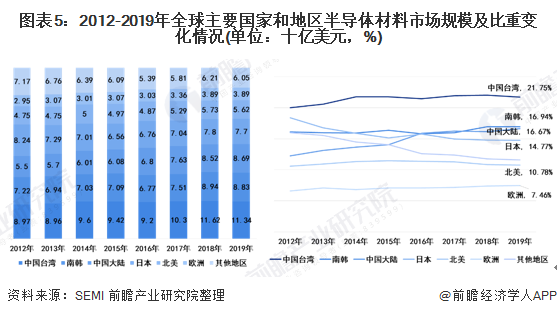

台湾地区是全球最大的半导体材料消费市场

根据SEMI统计数据,2019年,中国台湾半导体材料市场规模约113.4亿美元,占比约21.75%;韩国88.3亿美元,占比约16.94%;中国大陆地区为86.9亿美元,占比约16.67%;其次为日本、北美和欧洲地区。中国台湾地区凭借其庞大的晶圆代工厂和先进的封装基础,到2019年中国台湾连续第十年成为全球半导体材料的最大消费地区。

以上数据来源于前瞻产业研究院《中国半导体产业战略规划和企业战略咨询报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

刘甜(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务