十张图了解2020年中国K12教育培训To B市场发展现状与趋势 各类型服务商跨界入局 行业加速融合发展

近年来,随着我国居民收入水平的不断提升,人们教育支出比重不断提升,K12教育培训行业市场规模快速增长,根据Oliver Wyman公布的数据显示,2019年我国K12教育培训行业市场规模已经突破8000亿元,2017-2019年年均复合增速达30%。快速增长的市场吸引了众多的行业参与者,相关软硬件设施需求规模也不断扩大。

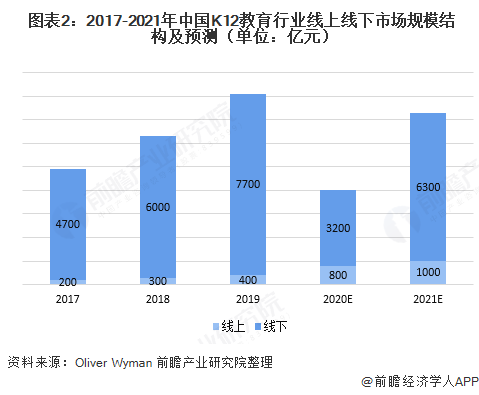

疫情过后K12教育行业市场规模有望恢复高速增长

我国K12教育培训主要包括课后辅导、素质教育、英语培训三大细分市场,近3年来,我国K12教育市场规模急剧增长,根据Oliver Wyman公布的数据显示,2019年我国K12教育培训行业市场规模达8000亿元,其中课后辅导细分市场占比约6成。

受新冠疫情的影响,2020年线下K12教育培训行业大规模闭校停课,但线上教育市场仍然保持良好增长态势,预计2020年线上规模占比将提升至20%,但总体看来,预计市场规模仍有较大幅度的下降,预计将下降近50%至4000亿元,随着新冠疫情逐渐得到有效控制,线下K12培训市场将逐渐恢复,2021年K12教育行业市场规模有望恢复至7500亿元。

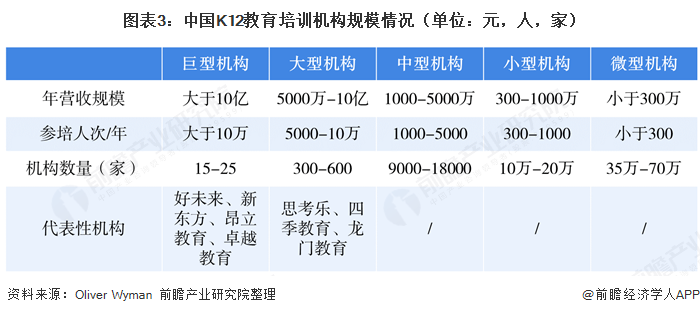

K12教育行业呈现金字塔形竞争格局

目前,我国拥有近百万家K12校外培训机构,主要以小型和微型培训机构为主,巨型校外培训机构大约有15-25家,单家机构营收规模超10亿元,大型校外培训机构数量大约在300-600家,中型校外培训机构的数量约为9000-1.8万家,小型校外培训机构大约有10-20万家,微型校外培训机构大约有25-70万家。

巨型企业和大型企业作为行业的头部机构,在人才、资本和产品方面具有较大的优势,并借此在下沉市场快速扩张,腰部及尾部的中小微型机构的市场规模不断被挤压,行业的集中居进一步上升,行业整体呈现金字塔形的竞争结构,预计未来行业的整合和淘汰将加速。2019年头部巨型和大型机构的市场规模占比达10%,腰部中型机构的规模占比为20%,尾部小微型机构的规模占比为70%,预计到2025年,头部巨型及大型机构的规模占比将达到28%,腰部机构规模占比将缩小至7%,尾部机构规模占比也将有所下降,预计占比为65%,竞争结构将从金字塔形向哑铃型转变。

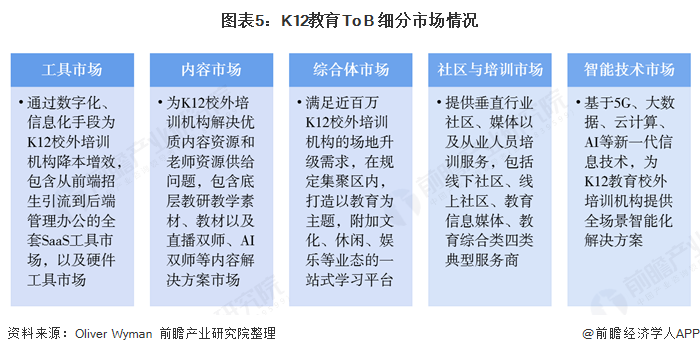

K12教育To B供给端细分五大市场

随着我国K12教育行业发展逐渐成熟,K12教育To B市场逐渐分化出以工具、内容、平台、硬件以及智能技术为主要形态的五类解决方案,解决校外培训机构在发展过程全流程、各场景遇到的各类瓶颈。

综合体市场规模占比超5成

根据Oliver Wyman 公布的数据显示,2019年K12教育培训To B市场规模为268亿元,其中综合体市场规模为138亿元,占比为52%,其主要收入为场地租金,其他细分市场中,工具市场约占31%的市场份额,内容市场约占15%的市场份额,社区与培训市场占比约为2%。

直播教学占工具市场的比重最大

教育To B工具市场按照提供服务设计的环节可分为招生引流、直播教学、办公管理以及底层硬件四大细分市场,根据Oliver Wyman 公布的数据显示,2019年中国K12教育To B工具市场中直播教学市场规模为46亿元,占比达54.8%,是最主要的工具市场细分产品。

内容市场以资源类解决方案为主

教育To B内容市场是指为解决校外培训机构教研教学能力不足等痛点而形成的以“资源类解决方案”和“课程类解决方案”为主要服务形态的细分市场,其中资源类解决方案的规模占比更大,根据Oliver Wyman公布的数据显示,2019年我国教育To B内容市场中,资源类解决方案的市场规模为26亿元,占内容市场的比重达63%。

行业加速内部融合和外部跨界发展

(1)内部融合趋势

教育To B行业的五大细分市场将以各自为原点,进行全场景的横向一体化和多产品形态的纵向一体化发展。

(2)外部跨界趋势

教育To B行业广阔的发展前景将吸引更多的参与者入场,其中互联网类服务商、教育综合类服务商、基础设施类服务商以及其他跨界服务商将凭借自身优势,从不同方面入场教育To B行业。

以上数据及分析均来自于前瞻产业研究院《中国K12教育行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

刘甜(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务