2020年全球钢铁行业市场发展现状分析 中国已成最大生产国【组图】

自20世纪初,全球钢铁行业开始发展,世界范围内以高炉、平炉、模钢和初轧技术为主体发展钢铁工业,美国的钢产量约占到全球钢产量的45%。

经历了快速成长阶段和产业结构调整阶段,目前全球正处于新兴市场崛起阶段,其以以中国、印度为标志,部分发展中国家进入发展高峰。全球粗钢产量年均增长率达到6%。这一时期,随着中国进入重化工业阶段,城市化进展加快,中国钢铁工业快速发展,产量规模不断扩大。

1、市场规模不断扩大

根据世界钢铁协会数据,2015-2019年全球钢铁表观消费量(成品钢)逐年增长。2019年为17.68亿吨,同比增长3.51%。

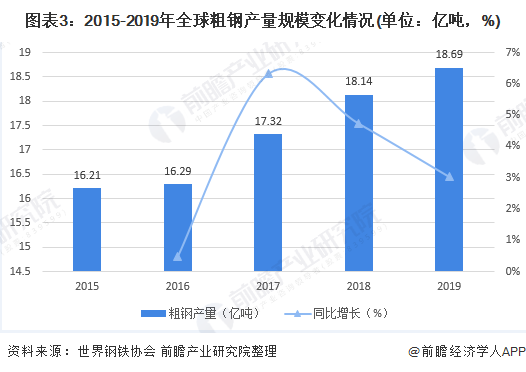

钢铁产品作为基础材料,广泛应用于国民经济的各行各业。受全球庞大的制造业体量以及蓬勃发展的建筑业和汽车制造业的影响,全球钢铁行业市场规模不断扩大,由此刺激钢铁主要生产企业扩大产能,提高开工率,增加产量以满足日益增长的市场需求。整体来看,2010-2019年全球粗钢产量规模在波动中增长,2019年为18.69亿吨,同比增长3.03%。

2、中国已成为世界最大钢铁生产国

目前,全球钢铁工业的大部分产能主要集中在中国、日本、美国、印度、俄罗斯、韩国以及欧盟。

2019年,中国钢铁产量位居全球第一,为9.96亿吨,占全钢铁产量的53.31%,同比增长7.33%;其次是印度,产量为1.11亿吨,同比增长3.74%,占全球钢铁总产量的5.95%;日本居第三位,产量为0.99亿吨,同比下降4.81%,占全球钢铁产量的5.31%。

经过改革开放四十多年的发展,中国已经拥有完善的工业体系,其产业链具有数量多、覆盖面广等特点。目前国内新冠疫情得到控制,钢铁主要生产企业复工复产,在政府出台各项宽松的财政政策和更加灵活的货币政策的扶持作用以及传统基建和新基建需求的双重刺激下,中国钢铁行业将重回常态。由于中国粗钢产量在全球粗钢产量的比重超一半以上,中国钢铁行业的发展将对全球钢铁行业发挥重要作用,逐步缓解全球钢铁行业的供需压力,助全球钢铁行业抵抗新冠疫情的冲击,并重新恢复正常。

3、钢铁进出口地区较为集中

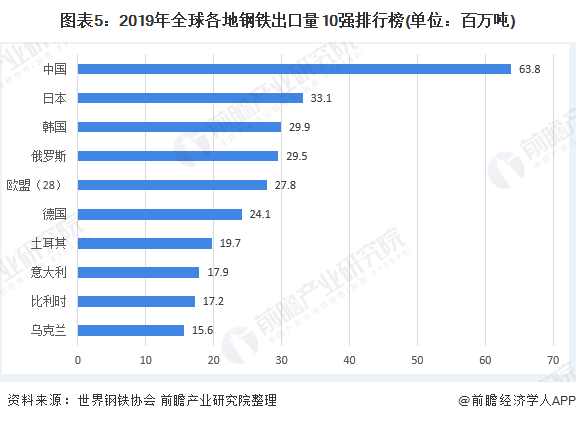

2019年,世界钢铁贸易总量达4.36亿吨,基于各国资源禀赋和产业结构的不同,钢铁主要进出口地区也有所不同。从各地区出口量来看,基于庞大的钢铁产能,2019年中国是世界最大的钢铁出口国,其钢铁产品出口量达0.64亿吨,占全球出口总量的14.63%;其次是日本,实现出口量0.33亿吨,占比为7.59%;韩国钢铁出口量为0.30亿吨,占比为6.86%。

全球前十钢铁出口地区的出口量总和为2.79亿吨,占全球出口总量的63.90%,可见钢铁出口集中度较高。

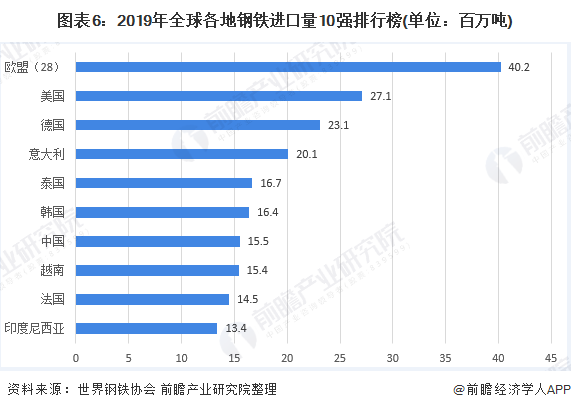

从各地区进口量来看,2019年欧盟(28)进口量为0.40亿吨,占全球进口总量的9.22%;其次是美国,实现钢铁产品进口量0.27亿吨,占比为6.22%;德国钢铁进口量为0.23亿吨,占比为5.30%。

全球前十钢铁进口地区的进口量总和为2.02亿吨,占全球出口总量的46.42%,可见钢铁出口地区较为集中。

以上数据来源于前瞻产业研究院《中国钢铁行业发展前景与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李明俊(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务