十张图带你看我国工业大数据市场现状和发展前景 行业发展空间巨大

我国工业大数据发展总体仍处于起步阶段

在“工业 4.0”和《中国制造 2025》全面部署的背景下,中国制造业加快转型升级,从”中国制造”向“中国智造”方向发展,而工业大数据则是制造业升级转型的重要战略资源,是工业互联网的核心,对我国深入实施工业互联网创新发展战略和加快形成以创新为主要引领和支撑的数字经济具有重要意义。

现阶段,我国工业大数据主要包括企业运营管理相关的业务数据、制造过程数据和企业外部数据三类。其中,企业运营管理相关的业务数据和制造过程中产生的海量数据是工业大数据的主要来源。由于工业互联网与经济社会各个领域的联系日益紧密,气候变化、生态约束、政治事件和市场变化等外部因素也会对企业经营产生显著影响,因而外部数据也成为工业大数据重要来源之一。

工业大数据具有一般大数据的特征(海量性、多样性等),在此基础上具有四个典型特征,分别为价值性、实时性、准确性、闭环性。

近年来,我国加快出台了一系列政策文件以全面指导我国工业大数据技术发展、产业应用及其标准化进程,在需求端和供给端均出台了相应的规划,加快了信息化技术和工业的深度融合,我国工业大数据应用迈出关键步伐,在需求分析、流程优化、能源管理等环节,数据驱动的工业新模式新业态不断涌现。

但总体而言,我国工业大数据发展仍处在探索和起步阶段,依然面临数据采集汇聚不全面、流通共享不充分、开发应用不深化、治理安全短板突出等问题,针对这些问题,在国家层面把基础数据汇聚起来,建设以大数据为手段的支撑制造业企业数字化转型升级的平台显得尤为重要。

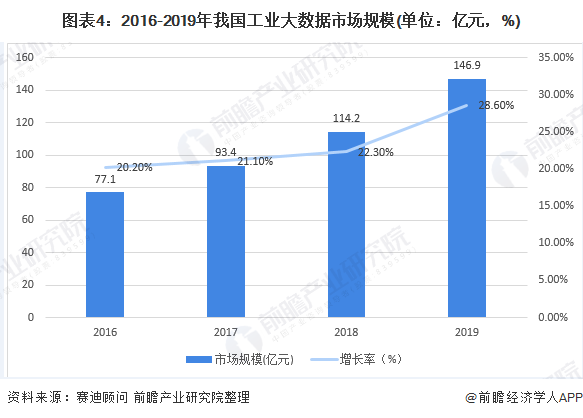

市场规模增长快 细分结构主要以应用服务层为主

伴随物联网、云计算、人工智能等新兴技术不断向工业领域渗透,在工业大数据行业利好政策不断发布和“工业化、信息化”融合深入推进的背景下,我国工业大数据发展呈现爆发式增长态势,应用广度和应用深度不断加强,持续促进传统制造产业转型升级,助力工业智能化发展。

根据直属于工业和信息化部中国电子信息产业发展研究院赛迪顾问发布的数据,2016-2019年,中国工业大数据市场规模稳步增长,年复合增长率达到38.0%。2019年整体规模达到146.9亿元,同比增长28.6%。

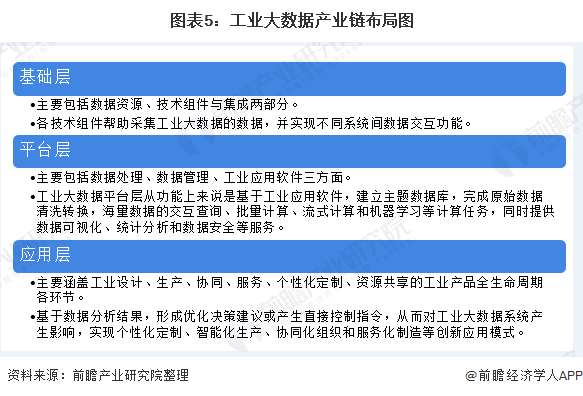

工业大数据产业主要集中在基础层、平台层和应用层。各部分主要功能如下所示:

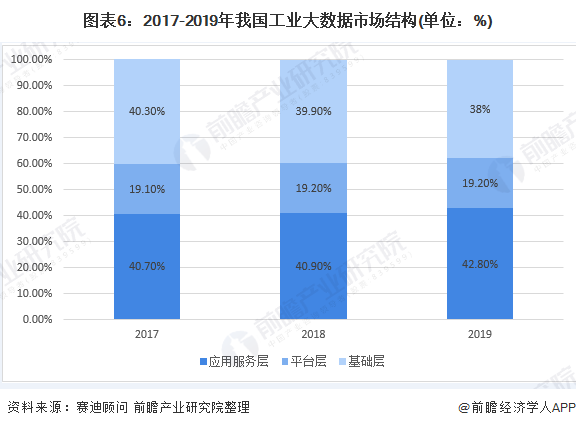

目前,我国工业大数据的市场结构主要以应用服务层为主,占比在40%左右,其次是基础层,平台层占比最少。

从基础层来看,随着工业企业不断完善基础层部署,网络传输、集成、存储方面企业竞争日益激烈,技术带来的红利逐渐缩小,工业大数据基础层净利润增长趋于平缓发展,市场规模增速放缓。

从应用服务层来看,伴随各项大数据相关技术的逐步成熟以及国外先进的解决方案的不断引进,大数据技术在传统工业领域的融合应用将持续深化,工业大数据应用端的市场需求会进一步扩大。

从平台层来看,作为上市企业数量三层中最多的部分,平台层在技术不断进步的背景上设计将进一步优化,所占市场份额也会逐步扩大。

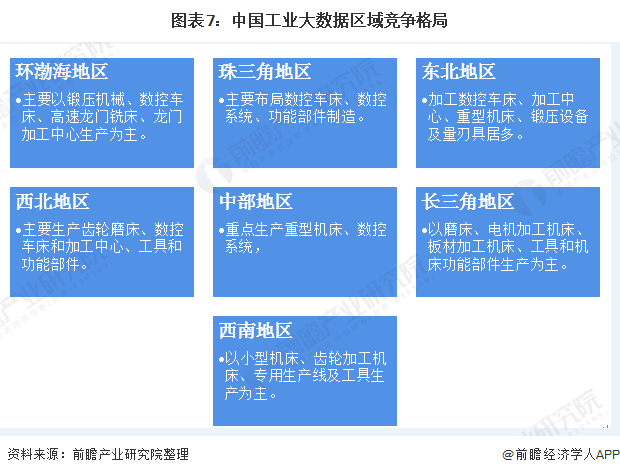

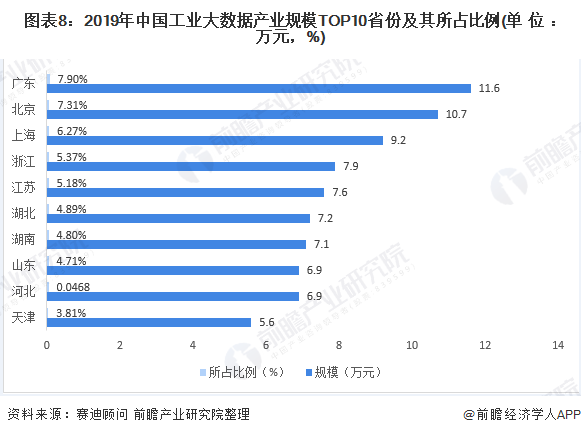

产业集聚特征开始初显 广东产业规模位居第一

作为大数据中的一个重要细分领域,工业大数据产业的资源分布多依赖于现有大数据产业基础,大数据产业园是集聚大数据产业资源的重要载体。

而随着智能制造步伐的加快,工业大数据产业集聚特征也开始初显,其中珠三角、长三角地区和北京、山东等环渤海地区发展水平较高,不同区域工业大数据产业发展各具特色。

从各省(直辖市、自治区)分布来看,2019年广东工业大数据产业规模为11.6万元,占比为7.9%,位居全国第一。工业大数据产业规模排名前五的省份分布为广东、北京、上海、浙江和江苏;湖北、湖南等地区总体表现也较为优秀,增长势头强劲。

企业竞争格局呈三级梯队分布 专注领域各具优势

目前,中国工业大数据行业竞争格局呈三级梯队分布,不同梯队内的企业专注领域不同,各具优势:大数据龙头企业综合实力强劲,工业大数据服务商在垂直领域的专业度较高,工业互联网企业依托流量优势布局大数据服务细分市场。

工信部出台重磅文件 行业发展空间巨大

未来三到五年,随着5G、工业互联网、人工智能等的发展,工业大数据将从探索起步阶段迈入纵深发展阶段,迎来快速发展的机遇期,全球工业大数据的竞争也将变得更为激烈。

在此背景下,2019年9月,工信部发布《工业大数据发展指导意见(征求意见稿)》,指出到2025年,工业大数据资源体系、融合体系、产业体系和治理体系基本建成,形成从数据集聚共享、数据技术产品、数据融合应用到数据治理的闭环发展格局,工业大数据价值潜力大幅激发,成为支持工业高质量发展的关键要素和创新引擎。

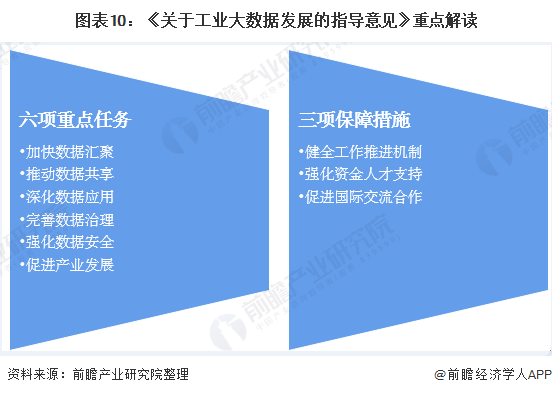

2020年4月28日,工业和信息化部官网发布《关于工业大数据发展的指导意见》,提出6个方面18项重点任务,包括数据的汇集、共享、应用、治理和安全工作,以及促进产业发展等领域。从整体架构来看,这些举措充分考虑宏观和微观、供给侧和需求侧、发展与安全三方面辩证关系,构建了一个系统推进工业大数据发展的政策架构体系。

在国家引导建设和相关政策大力扶持的背景下,政府及各工业企业将加快数字生产技术在工业领域的应用,工业企业的数字化转型进程也将加速,而工业智能化转型需求的增长也将推动工业大数据产品的商业化落地。

直属于工业和信息化部中国电子信息产业发展研究院的赛迪咨询预计未来三年中国工业大数据市场规模将保持30%以上的增长速度持续增长,到2022年将达到346.1亿元,工业大数据将持续促进传统制造产业转型升级,助力工业智能化发展。

未来随着相关政策的落地、5G和人工智能等新型技术的快速发展与新基建的稳步推进,前瞻预计到2025年中国工业大数据行业收益规模有望达到497.6亿元,行业发展空间巨大,未来可期。

以上数据来源于前瞻产业研究院《中国工业大数据产业发展前景与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李颖诗(前瞻产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务