十张图带你了解水利工程行业市场规模和发展趋势 投资渠道转向多元化

1、2019年我国水利建设投资计划规模达7462亿元,其中完成额达7260亿元

水利是现代农业建设不可或缺的首要条件,是经济社会发展不可替代的基础支撑,是生态环境改善不可分割的保障系统。加快水利改革发展,不仅事关农业农村发展,而且事关经济社会发展全局;不仅关系到防洪安全、供水安全、粮食安全,而且关系到经济安全、生态安全以及国家安全。从而国家对我国水利建设高度重视,投资规模不断扩大。

从我国水利建设投资计划规模来看,2010-2019年我国水利建设投资计划规模在波动中增长,2019年全国水利建设计划投资规模为7462.23亿元,同比增长13.10%。

根据水利部数据,2010-2019年,我国全社会水利建设投资完成额呈现波动增长的趋势。2019年全年水利建设完成投资7260亿元,同比增长9.96%。

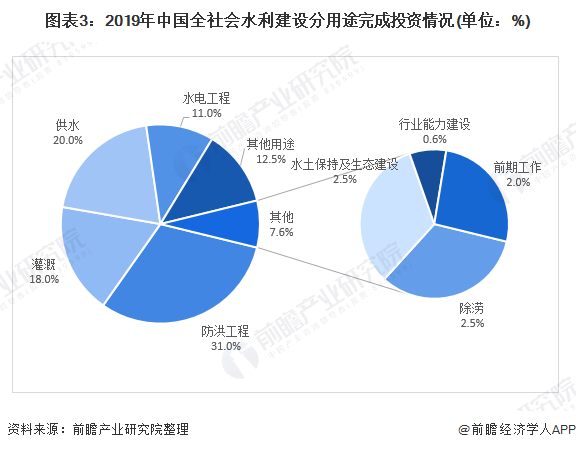

2、防洪、供水、灌溉为水利建设主要投资方向

我国水利建设投资资金主要应用于防洪工程、水资源工程、水土保持及生态建设、水电工程、行业能力建设、前期工作及其他这七个方面。在2019年全年完成投资中,防洪工程建设完成投资2251亿元,占比31%;灌溉完成投资1307亿元,占比18%;除涝完成投资182亿元,占比2.5%;供水完成投资1452亿元,占比20%;水电工程完成投资182亿元,占比2.5%;水保及生态建设完成投资799亿元,占比11%。

其中,防洪工程、供水、灌溉三者占总投资完成额的69%,为水利建设的主要投资方向。

3、我国水利水电工程施工施工优质企业数量较少,水利系统从业人员达107.4万人

2009-2018年,中国水利水电工程施工优质企业数量整体呈现增长态势。截至2018年年底,全国共有水利水电工程施工总承包特级资质企业27家,同比增长8%;水利水电工程施工总承包一级资质企业263家,同比增长1.04%。

2009-2018年,我国水利系统从业人员呈先下降后上升趋势。2018年中国水利系统从业人员数量为107.4万人,同比增长0.19%。其中:机关单位从业人员12.6万人,同比下降2.3%;事业单位从业人员为58.8万人,同比增长1.9%;企业从业人员34.4万人,同比下降4.4%;社团及其他组织从业人员1.6万人,同比增长166.7%。

4、水利建设施工项目及在建项目投资总规模均呈上升趋势

2010-2018年,我国水利建设施工项目呈上升趋势。2018年施工的水利建设项目27930个,同比增长4.61%;其中有中央投资的水利建设项目16928个,较2017年增长8.8%,在建投资规模14204.7亿元,同比增长7.1%。新开工项目19786个,较2017年增长0.3%,新增投资规模6060.2亿元,比2017年减少33.2%。

2010-2018年,全国水利建设项目总投资规模呈上升趋势。2018年在建项目投资总规模为27499.8亿元,较2017年增长9.97%。结合近几年全国水利建设项目总投资规模变化情况,前瞻产业研究院测算2019年在建项目投资约为27675亿元。

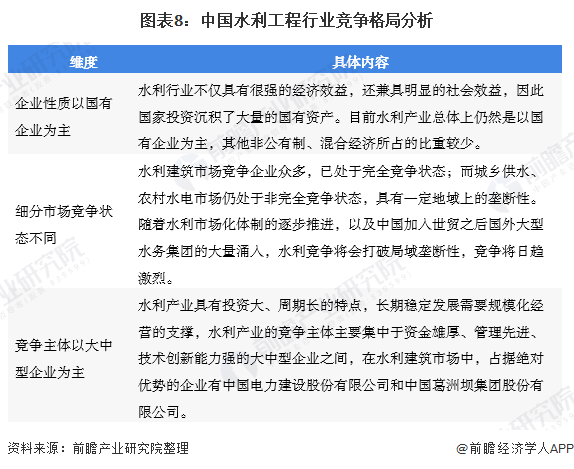

5、企业仍以国有企业为主

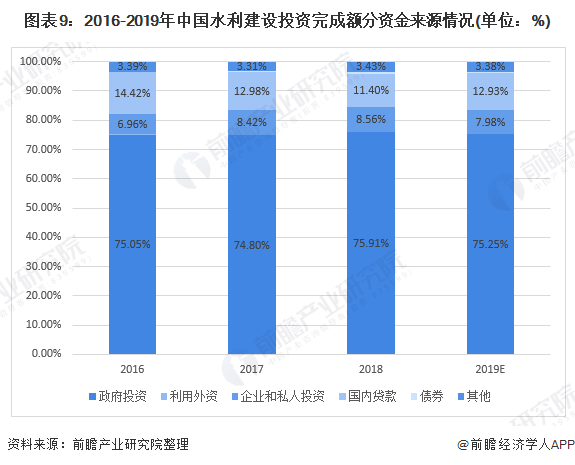

6、我国水利建设投资资金来源以政府投资为主

2016-2019年中国水利建设投资资金来源结构较为稳定,其中政府投资占比维持在一个较高水平。2019年中国水利建设投资完成额位7260亿元。其中,政府投资约5463.48亿元,占比为75.25%;其次是企业和私人投资约579.46亿元,占比为12.93%。

7、体制不健全等问题制约水利投融资

现阶段水利投融资来源基本上是靠政府财政作为资金支持,银行业提供贷款仅占一小部分,而民营资本或是外资资本所占的比例更是微乎其微。

8、多元化、多层次、多渠道将成为未来水利投资主要方向

目前我国水利建设投资已由投资主体主要是国家、投资渠道主要是国家财政拨款的单一投资体制,近几年随着市场经济的不断改革发展,逐步转变为以国家投资为主,社会、个人和外资等共同参与的多元化、多层次、多渠道的投资格局。目前水利投资来源渠道有30多项,可积极利用市场机制筹集水利建设资金。

由于水利建设资金投入巨大,国家引入社会资本以拓宽融资渠道。对于准公益性和经营性水利工程,国家采取批准特许经营权、放宽社会资金参与水利建设的限制条件和提高回报保障等措施,同时建立财政信贷机制、实行财政贴息、提供长期优惠贷款、增加水利利用国内外贷款的额度,以达到采取多种形式向社会筹集资金的目的,并积极推行利用债券筹资建设水利设施,鼓励外商、社会各界及企事业单位、个人,积极参与城镇供水、节水灌溉、中农村水电等项目的投资建设和运营。

以上数据来源于前瞻产业研究院《中国水利工程行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

穆晓菲(前瞻产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务