2020年我国汽车经销商市场发展现状分析 疫情影响生存压力增大

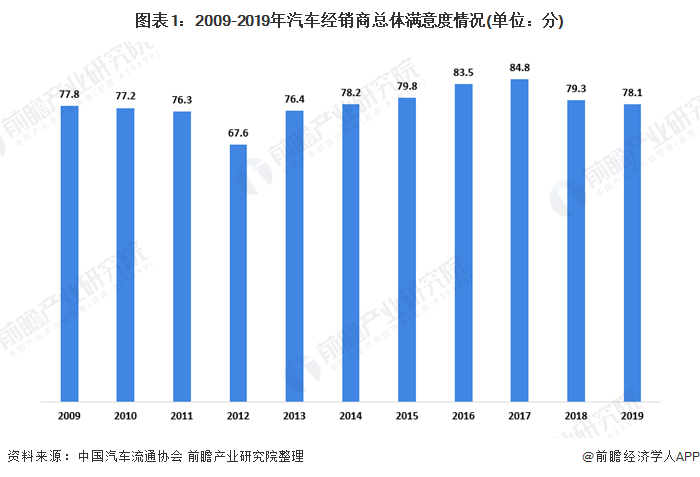

经销商总体满意度下降

2019年我国汽车整销量持续下降,汽车经销商的盈利能力下降,生存压力大增。经销商与厂商之间的矛盾开始凸显,也有部分品牌经销商退出了市场。根据中国汽车流通协会的调查结果显示,2019年汽车经销商总体满意度得分为78.1粉,比2018年下降了1.2分。

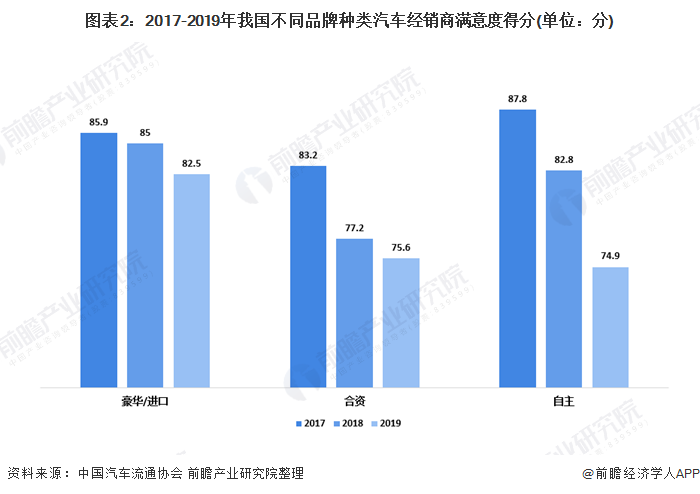

从不同种类汽车经销商满意度情况来看,2019年豪华/进口品牌汽车经销商的满意度最高,为82.5分。自主品牌汽车经销商满意度最低,且下降幅度最大,2019年满意度为74.9分,较2018年下降7.9分。总体来看,豪华/进口、合资和自主品牌汽车经销商满意度得分均有所下降。

完成销售目标经销商不到30%

2019年,汽车经销商员工平均数量为70人,其中技工平均有16人,占比为23%;新车销售员平均12人,占比为17%;管理人员平均12人,占比为17%。近年来,汽车经销商新车销售人员比重逐年下降,各经销商公司都开始注重管理人员和技术人员的培养和聘用。

根据中国汽车流通协会的调查结果显示,2019年,完成年度销售目标的汽车经销商占比仅有28.9%;完成90%-100%销售目标的经销商占比为31%;完成80%-90%销售目标的公司占比为12.1%。

从不同类型的经销商的目标完成情况来看,2019年豪华/进口车经销商完成年度目标的比重最高,达到34.4%,完成90%以上目标的豪华/进口车经销商比重达到62.4%。自主品牌汽车经销商完成年度目标的比重仅有16.4%。

新车出现“销售即亏损”

2019年新车销售数量整体有所下滑,但新车销售收入同比有所增长,达到2.02亿元,增长有的主要因为豪华/进口车销售额的增长,带动了整体市场的表现。

在汽车销量下降的背景下,各大经销商之间的价格竞争加剧,在以价换量的趋势下,经销商的毛利率逐步下降。2019年经销商毛利率为-0.01%,出现“销售即亏损”的局面。

新车收入占比接近70%

2019年在汽车经销商的收入结构中,新车收入占比高达69%,是经销商收入的最重要来源;其次是售后收入,占比为17.5%;金融保险和二手车收入占比分别为6.2%和2.2%。

2019年豪华/进口车品牌和合资车品牌汽车经销商新车销售收入均在70%左右,而自主品牌汽车经销商新车销售收入占比较低,在金融保险和售后服务等业务上收入占比较高。

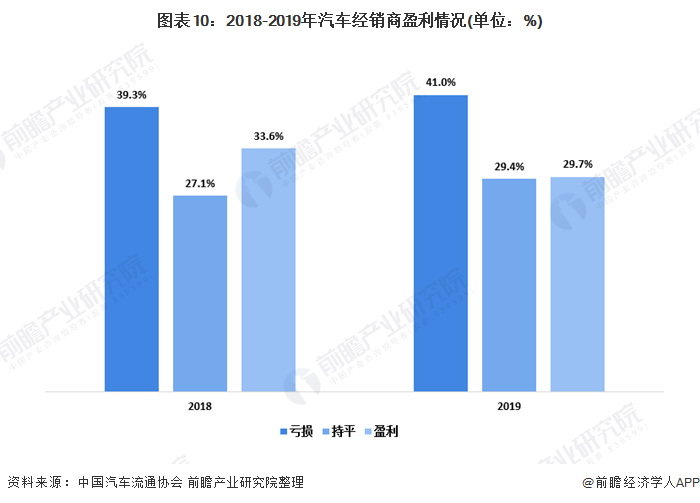

亏损比例进一步增加

2019年亏损的汽车经销商占比达到41%,亏损比例创5年来的最高值。2020年,在疫情的影响下,汽车经销商的压力会进一步增大,

以上数据来源于前瞻产业研究院《中国汽车后市场行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李佩娟(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务