一文带你了解多晶硅产业市场规模及发展前景分析 市场集中度提升

2019年多晶硅国内产能持续提升,进口占比进一步下降。能耗、硅耗、设备投资下降,带动多晶硅成本下行。国内市场加速洗牌 市场集中度提升。

多晶硅国内产能持续提升 进口占比进一步下降

根据中国光伏行业协会统计数据,2013-2019年中国多晶硅的产量不断提升。2019年多晶硅产量达到34.2万吨,同比增长32.0%。截至2019年底,国内多晶硅产量在万吨以上的企业有6家,其产量约为28.7万吨,占总产量的83.9%。2020年随着多晶硅产能增量的释放,产量预计将达到39万吨左右。

尽管国内多晶硅产能规模持续扩张,但较其下游硅片、电池片、组件等环节而言,全球生产份额仍有较大提升空间。这造成了长期以来国内多晶硅产量难以满足下游需求,需依赖进口补齐。

根据海关总署统计数据,国内供应还暂时无法满足国内需求,需要依靠进口,2019年我国进口多晶硅进口量为14.5万吨,进口硅料占比为29.7%。但由于国内新增产能不断释放,我国对于进口多晶硅料的依赖度呈现下降趋势。

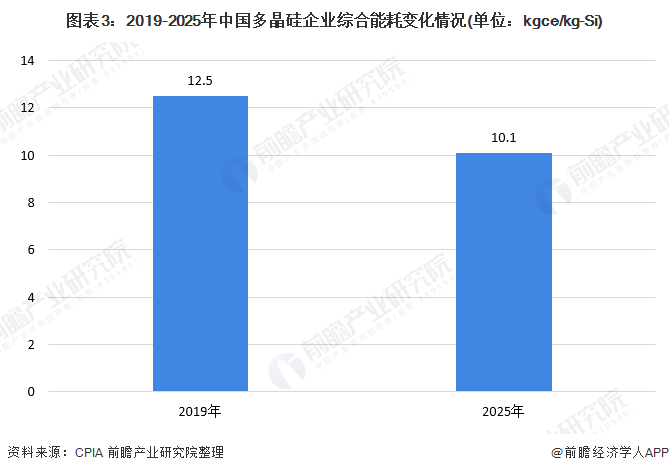

国内多晶硅综合能耗进一步下降

多晶硅综合能耗包括多晶硅生产过程中所消耗的电力、蒸汽、水等(多晶硅生产各环节工序划分、能源消耗种类、计量和计算方法按《多晶硅企业单位产品能源消耗限额》GB29447-2012执行)。2019年多晶硅企业综合能耗平均值为12.5kgce/kg-Si。随着技术进步和能源的综合利用,到2025年预计可降到10.1kgce/kg-Si。

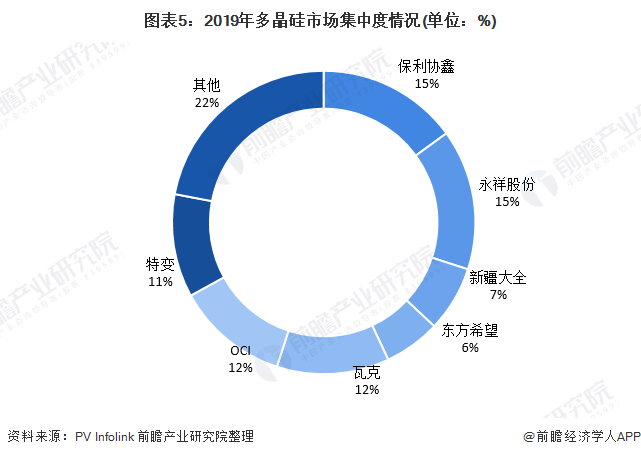

国内市场加速洗牌 市场集中度提升

海外产能方面,收多晶硅价格下行的影响,海外高成本光伏多晶硅产能陆续退出。OCI 韩国五万吨产能已确定停产退出,瓦克在2019年财报宣布不再注入更多投资,并进行了巨额折旧,预计也将逐步转为电子级和退出市场。

国内产能方面,截至2019年底,国内在产多晶硅企业数量减少至13家,投产产能达45.2万吨,相比2018年底产能提升16.5%,行业前5企业产能占总产能76.8%,较2018年继续提升3.1个百分点。预计2020年国内多晶硅产能将提升至48.5万吨,二三线产能加速退出至3万吨左右,行业集中度继续提升。

从出货量结构来看,CR7从2017年的65%上升至2019年的78%,预计在2021年超过90%,龙头通过更强的扩产能力,更低的电价,规模化和工艺积累强化行业寡头垄断,中期国内仅剩4-5家龙头厂商的格局较为确定。

以上数据来源于前瞻产业研究院《中国多晶硅行业深度调研与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

卢正源(前瞻产业研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务