一文带你看2020年角膜塑形镜市场规模及发展前景分析 2023年将达到5%-10%

角膜塑形镜起源于美国,已经经历了几十年的发展。截至目前,角膜塑形镜已经具备了丰富的临床试验数据。国内外诸多临床研究显示,角膜塑形镜能够有效控制眼轴增长,控制近视增长率在40%~60%之间,是目前所有干预近视进展的光学方法中最有效的方式。

角膜塑形发展阶段

本篇文章主要从材料与设计两大关键要素回顾角膜塑形镜的发展历程,共包含四个阶段,产品也经历了相应的四代更迭。

其在20世纪60年代推出,第一代角膜塑形术就是基于以上的临床现象开始尝试。当时多采用PMMA镜片,一弧设计,由于镜片透氧性能差、不能长期佩戴,效果也就不显著。第二代产品仍采用PMMA镜片,其特点是反转几何三弧设计,定位较第一代产品有所改善。

1995年前后出现了第三代产品,其采用了中高透氧和较好湿润性能的镜片材料,矫正近视的最大限度达到400度,镜片稳定性增强;2002年,美国FDA首次批准使用高透氧系数材料制作的夜戴型角膜塑形镜的临床应用,标志着第四代角膜塑形镜的开始,分为基弧区(又称中央光学区或治疗区)、反转弧区、定位弧区(又称配适弧区)和周边弧区(又称周弧区或边弧区)。其中,定位弧和反转弧采用多弧设计。

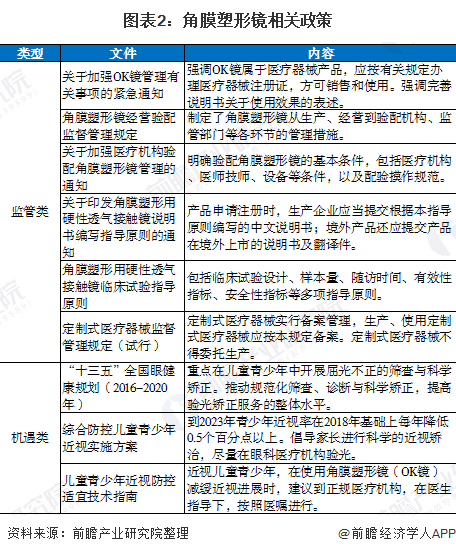

政策释放机遇,科研支撑发展

1997年角膜塑形镜进入国内市场后的最初几年里,行业出现多种不规范行为,例如夸大使用效果、验配机构没有规范的流程和专业的验配人员,没有及时专业的的复查和售后服务,甚至市场上出现假冒伪劣产品,导致佩戴者发生角膜感染,为整个行业带来不良影响。这些问题,引起相关部门的重视,角膜塑形镜从2001年起进入严格监管阶段。国家药监局、原卫生部相继出台管理办法,明确了角膜塑形镜从生产、经营到验配机构、监管部门等各环节的管理措施。

根据规定,验配角膜塑形镜的医院必须是二级及以上医疗机构,医生要具有中级以上眼科医师职称,并且参加省级卫生行政部门或省级卫生行政部门委托专业学术团体组织的相关知识培训且考核合格者。此后,行业进入规范发展阶段,并在近几年来国家密集发布的青少年近视防治政策措施中,迎来新一轮机遇。

角膜塑形产业链图谱

近年来,国内企业也逐渐在往材料方面布局。根据爱博诺德向上交所提交的科创板申报材料披露,其角膜塑形镜材料之前主要从Contamac采购,但已于2017年启动了自制材料的研发,并与外购材料进行测试对比,符合一致性评价标准;目前公司已获得了药监部门批准,可以使用自制原材料生产角膜塑形镜。

此外,专注于研发、生产及销售医用生物材料的昊海生科在2017年收购了Contamac,计划从上游原材料入手,布局角膜塑形镜研发制造。Contamac生产的视光材料销往全球近70个国家和地区,是全球最大的独立视光材料生产商之一。2019年,Contamac自主研发的新一代高透氧角膜接触镜材料Optimum Infinite通过美国FDA核准上市,透氧率超过180,是目前全球透氧率最高的视光材料之一。

设计方面,几乎所有产品都已采用第四代四弧区反几何设计,不同品牌在各个弧区的细节处理上有所不同,以达到与角膜地形不同程度的匹配,最终决定其矫正度数的范围和佩戴体验。

市场增长迅速,2023年有望达200亿

目前,中国的角膜塑形镜行业还处于发展初期,具有市场渗透率低,但增长迅速的特征。

根据中国医疗器械行业协会眼科及视光学分会数据显示,2018年我国角膜塑形镜的使用量为64万副,行业渗透率只有1%左右,其中在中国在校青少年群里的渗透率仅为0.61%。而在发达国家和地区,尤其是生理结构与中国较为类似的东亚地区,塑形镜的平均渗透率都在5%以上,且呈现出较快上升趋势。

到2023年角膜塑形镜渗透率在中国有望达到2%左右,复合增长率达30%。考虑中国城市和地区发展不平衡等现状,预估一二线城市消费水平较高区域,行业渗透率或达5%-10%。整体而言,到2023年国内角膜塑形镜终端市场规模有望达到237亿元。

市场前景预测

综上,从当前的环境来看,角膜塑形镜有着乐观的市场前景。随着信息时代的推进,人们的用眼强度远高于过去任何时期,用眼疲劳导致屈光不正患病的几率大幅增加,屈光不正视力矫正市场需求呈现快速增长,终端需求呈现低龄化和个性化的趋势。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

蔡志濠(前瞻产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务