【行业深度】洞察2026:中国数据要素行业竞争格局及企业布局(附市场份额、上市企业业绩等)

行业主要上市公司:海量数据(603138.SH);科华数据(002335.SZ);数据港(603881.SH);协创数据(300857.SZ);东方国信(300166.SZ);南威软件(603636.SH)等

本文核心数据:行业市场份额;

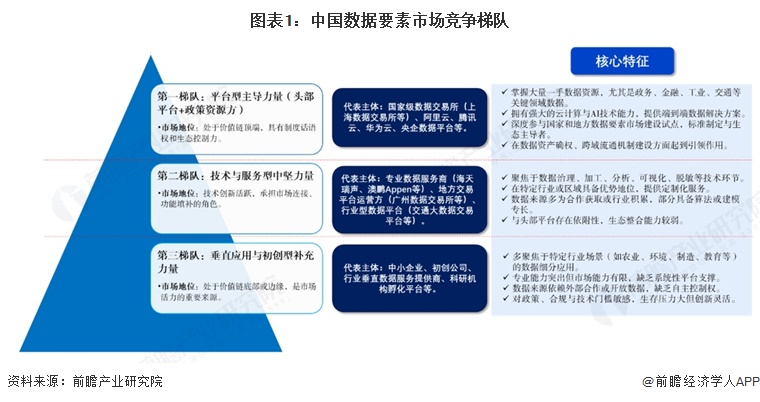

1、中国数据要素行业竞争梯队

从数据要素整体市场的竞争格局来看,第一梯队由掌握核心数据资源和技术能力的头部平台主导,具备市场引领和政策资源优势;第二梯队则由专业化数据服务商与地方性平台构成,聚焦行业深耕与技术应用,具备较强的市场竞争力;第三梯队则主要由中小型企业和初创公司组成,专注于特定行业场景和创新应用,虽然市场份额较小,但在细分领域具有灵活性和创新潜力。随着法律政策趋于完善、数据资源逐步释放,中下梯队的成长潜力将进一步释放,未来竞争格局可能呈现更多元和动态调整的趋势。

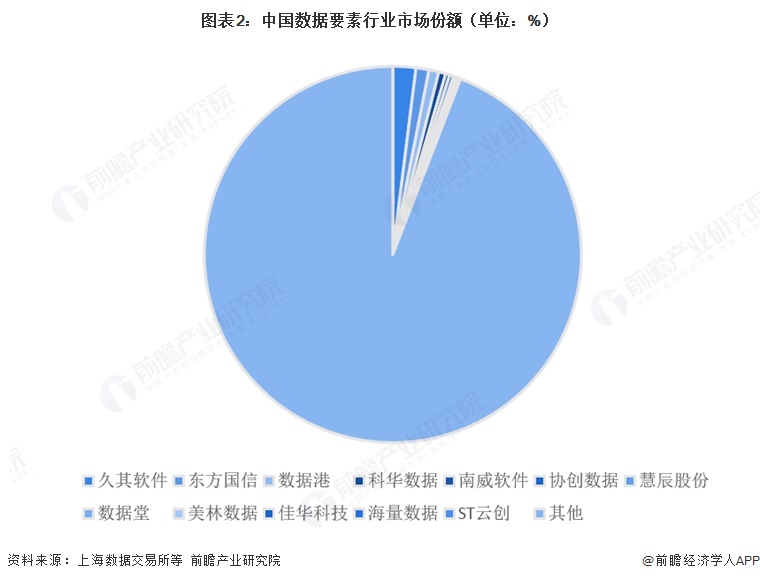

2、中国数据要素行业市场份额

从中国数据要素行业市场份额角度来看,2024年中国数据要素市场规模约为2115.4亿元,结合上市公司披露的业务收入来看,久其软件、东方国信市场份额占比超过1%,位居前二。整体市场分散。

注:市场份额根据市场规模及企业业务收入进行测算。

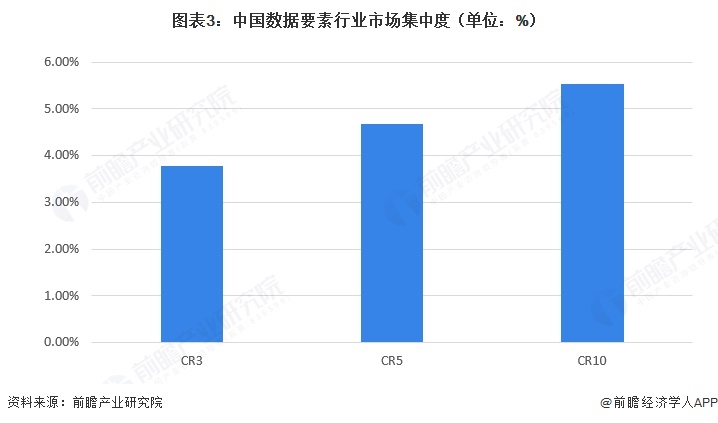

3、中国数据要素行业市场份额

数据要素市场涵盖数据生产(数据采集、数据储存、数据加工)、数据流通(数据交易)、数据应用(数据分析、数据服务)及生态保障四大环节。从市场集中度来看,中国数据要素行业集中度低,根据市场份额数据,2024年中国数据要素行业市场集中度中,CR3为3.37%,CR10仅超过5%。

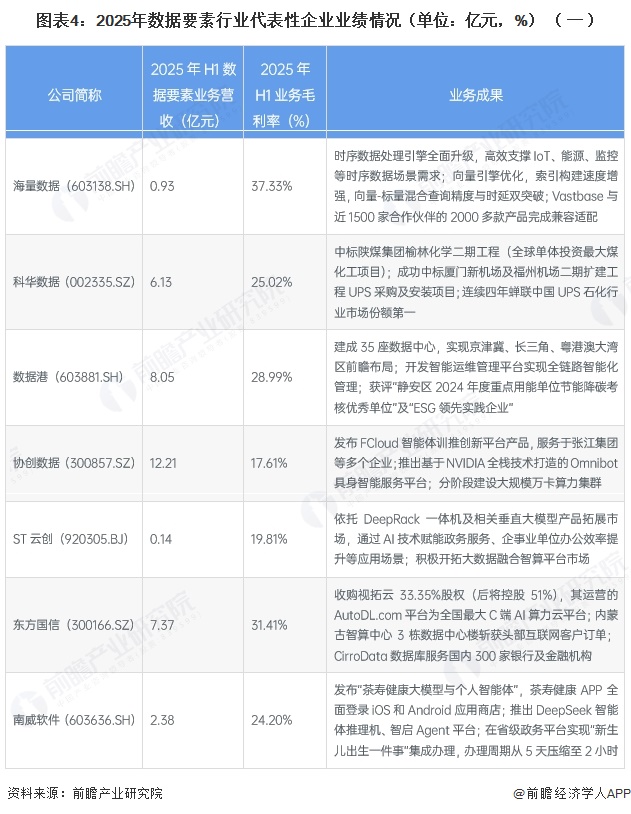

4、中国数据要素行业上市企业布局

从业绩情况来看,部分企业在智算中心、数据库、行业大模型等高价值领域取得突破性进展,以数据堂、美林数据为代表的数据服务商保持近50%的高毛利率,业务成果已从基础建设向行业深度赋能加速落地。

5、中国数据要素机构布局情况

当前国内数据交易所布局中,贵阳大数据交易所作为全国首家,在交易规则、标准引领上具备先发优势,致力于构建全流程、可追溯的数据交易体系;北京、上海、深圳三大核心交易所则分别依托其城市功能定位,北京聚焦数据流通全链条机制创新,上海着力打造“数商”生态与全数字化交易系统,深圳在跨境数据交易及合规评估方面率先突破;福建大数据交易所则通过“线上平台+线下大厅”模式,强化实景交易服务与产业生态培育。整体来看,各交易所正围绕跨境探索、规则引领、生态构建、场景服务等维度差异化竞合,共同支撑全国一体化数据市场的形成。

6、中国数据要素行业竞争状态总结

中国数据要素行业正处于快速发展与格局重塑的关键期,五力竞争呈现多维度分化的特征。整体来看,供应商议价能力因资源禀赋差异而分化,购买者议价能力随市场成熟而增强,新进入者威胁在政策红利下持续存在但面临技术与合规双重壁垒,替代品威胁主要体现为技术路线与解决方案的竞争,而行业内现有竞争者则形成核心环节高度集中与长尾市场分散并存的格局。

根据以上分析,对各方面的竞争情况进行量化,5代表最大,0代表最小,目前我国数据要素行业五力竞争总结如下:

更多本行业研究分析详见前瞻产业研究院《全球及中国数据要素市场发展前景与投资战略规划分析报告》。同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

王辉(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务