2020年中国服务机器人行业市场现状与发展前景分析 可观投融资回归理性【组图】

根据应用场景机器人主要分类为工业机器人、服务机器人和特种机器人,工业机器人中包括焊接、包装、搬运、码垛、切割和净室机器人;服务机器人主要为家用服务、医疗服务和公共服务机器人;特种机器人包括军事医用、极限作业和应急救援机器人。

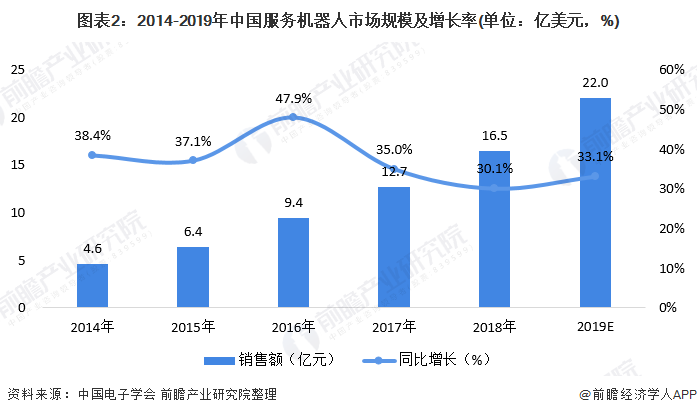

我国服务机器人市场规模逐年增长,2019年市场规模约为22亿美元

随着人口老龄化趋势加快,以及医疗、教育需求的持续旺盛。根据中国电子学会统计数据,2014-2018年我国服务机器人市场规模逐年增长,2018年我国服务机器人市场规模达到16.5亿美元,同比增长30.1%;2019年我国服务机器人市场规模约为22亿美元。

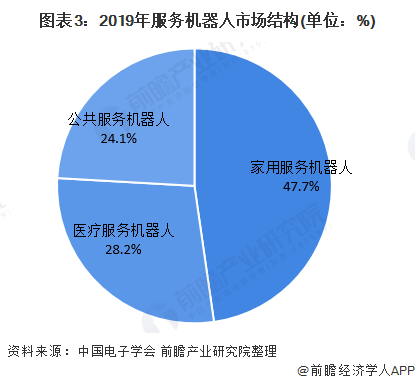

我国服务机器人市场主要以家用服务机器人为主,比重达47.7%

根据中国电子学会统计数据,我国家用服务机器人、医疗服务机器人和公共服务机器人市场规模分别为10.5亿美元、6.2亿美元和5.3亿美元,占比分别为47.7%、28.2%和24.1%。

我国智能家用服务机器人的代表性企业主要有康力优蓝、科沃斯、makeblock、ROOBO、石头科技以及未来伙伴等;我国智能公共服务机器人的代表性企业主要有大疆、北方天途、怡丰、优必选、亿嘉和、穿山甲、云迹科技等。

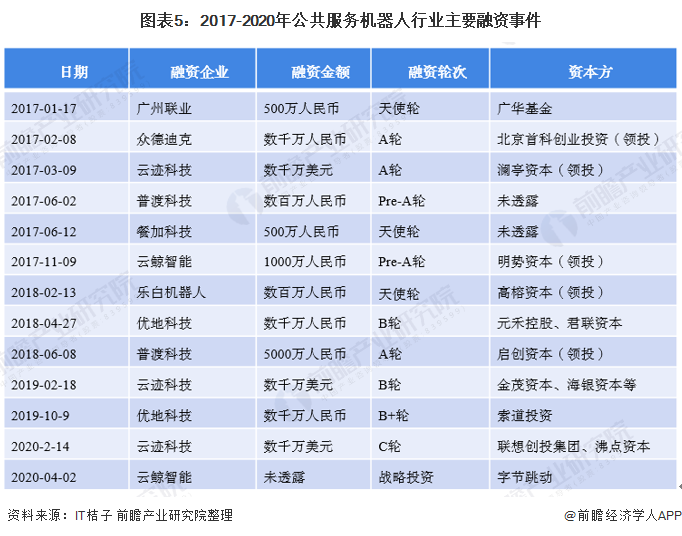

公共服务机器人领域的融资数量呈减少的态势,行业投融资回归理性

从公共服务机器人领域的融资情况来看,2017-2020年呈现数量减少的态势,一方面受机器人行业整体景气度下行的影响;另一方面也受资本对于公共服务机器人的认知回归理性,在众多“同质化”的公共服务机器人产品中,最终比拼的是厂商的综合实力,其中,资本的充裕度是企业能够走的更远的基本保证。

以上数据来源于前瞻产业研究院《中国公共服务机器人行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

广告、内容合作请点这里:寻求合作

咨询·服务