2020年中国智慧教育行业市场规模及发展趋势分析 行业迎来发展机遇

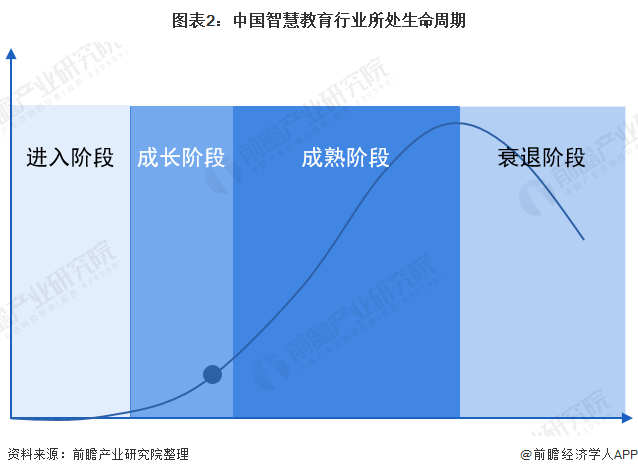

行业处于快速成长期

“智慧教育”的本质就是要通过教育信息化的手段,来实现教育信息与知识的共享。“智慧教育”具有“教育”的属性,同时也具有“信息化”的属性。而本报告中,在线教育是作为智慧教育的载体,教育信息化是作为实现智慧教育的技术。

根据教育部统计数据显示,截至2019年上半年,全国中小学互联网接入率达97.9%,配备多媒体教学设备普通教室348万间,93.6%的学校已拥有多媒体教室,其中74.2%的学校实现多媒体教学设备全覆盖;学校统一配备的教师终端、学生终端数量分别为995万台和1469万台,开通网络学习空间的学生、教师分别占全体学生和教师数量的48.5%、66.7%。目前来看,中国智慧教育行业正处于快速成长期。

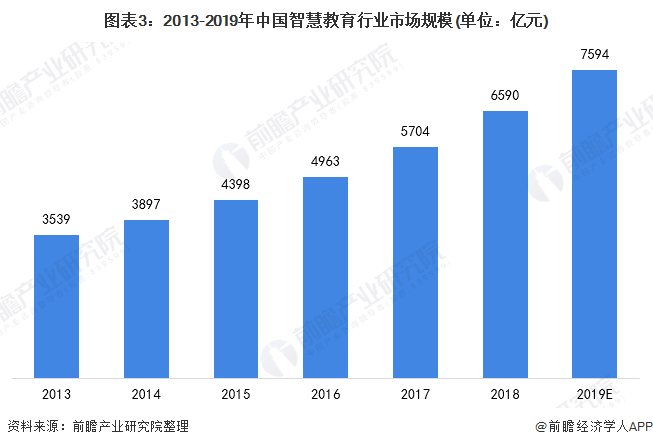

近年来,我国智慧教育发展迅速,尤其是以“三通两平台”为主要标志的教育信息化取得一系列成果。统计数据显示,2018年,我国教育信息化市场规模为4072亿元,在校教育市场规模为2518亿元,我国智慧教育行业市场规模约为6590亿元,前瞻推算,2019年,我国智慧教育市场规模约为7594亿元左右。

根据智慧教育的含义和特征,“智慧教育”是政府主导、学校和企业共同参与构建的现代教育信息化服务体系,智慧教育行业市场规模应该包括两大块:在线教育市场规模(主要指除学校外的社会机构提供的在线教育)和教育信息化市场规模(主要指学校实施的智慧校园等工程)。我国智慧教育行业规模持续扩大,2019年,我国智慧教育市场规模超过7000亿元。2019年,我国教育信息化投入约4368亿元,占智慧教育行业总规模的57.52%;在线教育市场规模为3225.7亿元,占智慧教育行业总规模的42.48%。

互联网企业纷纷布局

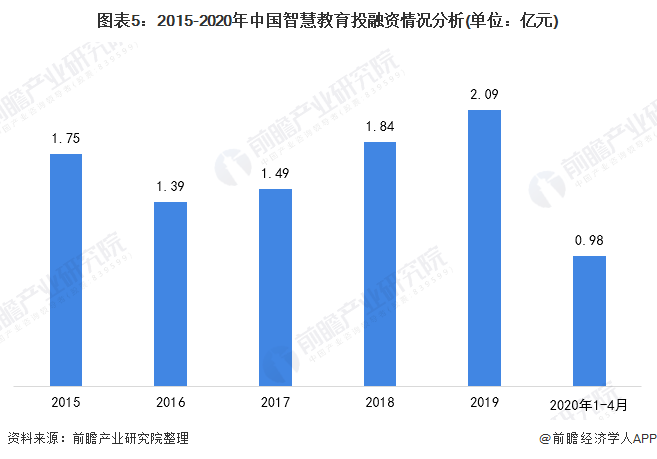

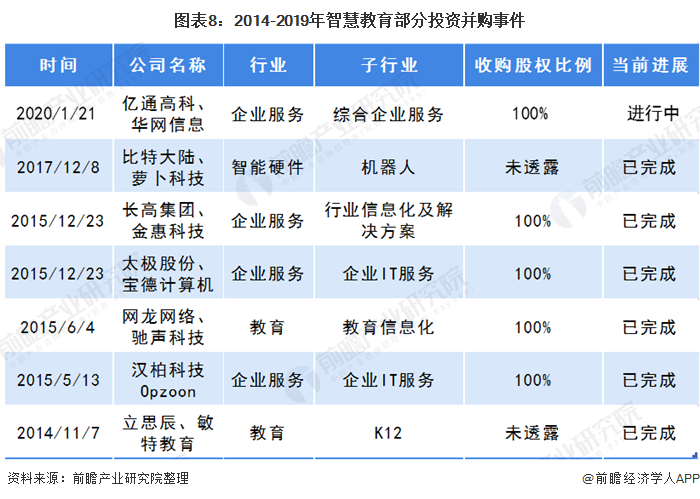

2015-2019年,我国智慧教育行业单笔投资额波动变化。统计数据显示,2019年,我国智慧教育单笔投资额达2.09亿元,2020年1-4月,我国智慧教育行业单笔投资额达0.98亿元。

随着“互联网+教育”的持续发展,AI+教育,VR/AR+教育、创客教育等获得深入推进,游戏化教学也逐渐被接受并被广泛推广。在推动教育信息化的进程中,科技巨头纷纷入场,积极布局智慧教育。

为快速切入教育信息化领域,构建教育信息化领域全方位的行业应用解决方案和服务能力,进一步拓展在“智慧城市”、“智慧教育”的业务布局,2020年1月,亿通科技发布公告,拟通过发行股份及支付现金的方式购买吴和俊等13名股东合计持有的华网信息100%股权,同时公司拟向不超过5名符合条件的特定对象非公开发行股份募集配套资金。

政策利好智慧教育

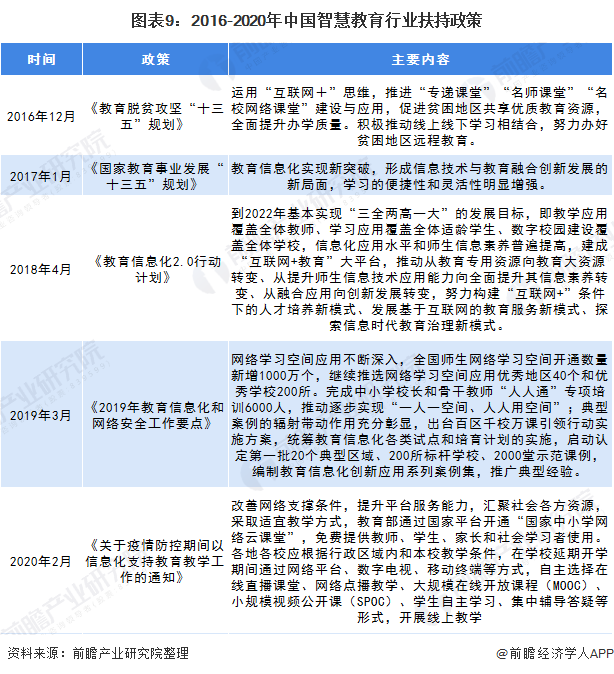

国家教育部指出,“十三五”教育信息化工作要强化深度应用、融合创新,大力提升信息化在推进教育公平、提高教育质量中的效能;要运用信息技术来设计和推进“教改”、“课改”,促进教学方法、管理模式以及教育服务供给方式的变革。2018年4月16日,教育部关于印发《教育信息化2.0行动计划》的通知,特别提出,到2022年基本实现“三全两高一大”的发展目标,即教学应用覆盖全体教师、学习应用覆盖全体适龄学生、数字校园建设覆盖全体学校,信息化应用水平和师生信息素养普遍提高,建成“互联网+教育”大平台。

随着消费方式的转变,互动白板、智能录播系统、教务系统等逐渐被学校和各大教育机构采用,数据与云计算、物联网、移动互联网等新一代信息技术融合发展,移动数字技术高速发展,坚持创新驱动发展,加快大数据部署,深化大数据应用,已成为企业发展和社会进步的必然需求。

以上数据来源于前瞻产业研究院《中国智慧教育行业发展前景预测与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李佩娟(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务