一文带你解读2019年汽车玻璃行业市场现状与竞争格局分析 疫情之下不容乐观!

2019年汽车玻璃行业规模分析

福耀玻璃在汽车玻璃行业技术的领导地位,为公司汽车玻璃销售带来结构性的机会。2015-2018年,福耀玻璃汽车玻璃收入逐年上升,2018年达到193.52亿元,2019上半年为92.1亿元。按照50%的市场份额测算,2018年中国汽车玻璃行业销售收入约为387.04亿元。

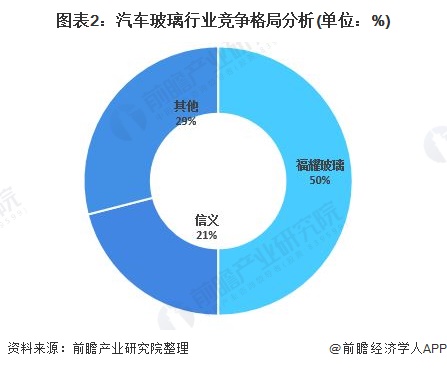

2019年汽车玻璃行业竞争格局分析

另从近几年的市场结构来看,汽车玻璃行业集中度很高,市场呈现出寡占市场结构。其中:福耀玻璃工业集团股份有限公司和信义玻璃控股有限公司是汽车玻璃行业的龙头企业,两者汽车玻璃业务收入之和约占整个汽车玻璃行业70%以上的市场份额。此外,上海耀华皮尔金顿玻璃股份有限公司、中福瑞达有限公司和洛阳北方玻璃技术股份有限公司市场份额也比较高。

汽车玻璃出口市场分析

2019年,海外车市的下滑,以及部分海外汽车厂商将中国生产线撤离中国,前者带来市场萎缩,后者加剧国内汽车玻璃厂商的竞争。故在两个因素的共同作用下,汽车玻璃市场出口呈现出双降的走势,以车辆用钢化安全玻璃(70071190)为例,2019年,汽车玻璃出口数量约为116145吨,较2018年下降6.65%,同时玻璃出口金额也下滑至2.6亿美元,较上年下滑5.72%。

疫情之下,行业新变化

另,汽车玻璃行业也存在一些积极进展,如在2019年,由于业务的快速增长,伟巴斯特武汉原有工厂的产能达到了极限;故其投入5000万欧元新建工厂,以支持其业务进一步发展。此次投产主要生产汽车天窗、电加热器及充电解决方案产品。若投成,汽车天窗年产能将达200万套,电加热器年产能120万套,充电桩60万套,是原有工厂产能的三倍。

但更多的是不利因素,2020年新冠爆发,疫情之下,全球产业链共振的蝴蝶效应在汽车产业链表现更为明显。受中国汽车零部件供应商产能不足等影响,现代、丰田、菲亚特克莱斯勒、日产多家大型汽车企业均表示,部分生产线被迫停产或者暂时停产若干天。此前,全球最大汽车玻璃生产商、福耀集团董事长曹德旺接受新京报采访时表示,受疫情影响,公司国际订单受影响明显。中国汽车工业协会对212家零部件企业进行的调查数据显示,受疫情影响,零部件企业营业收入损失最高的达到20亿元人民币,营收损失在2000万元到5000万元的企业占比为16%。

故在此种境遇下,国外企业更多考虑如何更安全地布局生产线,而不至于在突发事件的影响下,影响企业的生产,故这将直接导致,对中国的生产线的回撤。从而影响中国汽车零部件企业的市场发展。

抛开疫情,行业不变的投资热点!

目前,汽车玻璃行业主要受环保、产业化集群等因素影响,在环保议题上——超吸热玻璃,这一环保产品在欧美发达国家已得到了广泛的运用,几乎已成为中高档汽车的标准配置,甚至有些国家还对汽车使用超吸热玻璃有强制性的法规规定。在国内,也有越来越多的汽车生产厂家开始使用超吸热玻璃,广州本田、奥迪A6已经全套采用超吸热玻璃。故未来看,国内企业将重点布局超吸热玻璃,故可关注超吸热玻璃上游产业的投资动态。

另一方面,产业化集群对汽车玻璃行业也有重要影响,当前原材料价格的上涨、市场需求的放缓使得汽车玻璃行业的生存环境不容乐观,而中国多数汽车玻璃生产企业规模小,产品安全性能,高技术含量产品缺乏等问题阻碍了汽车玻璃为国际化配套进程。并且在德国大陆玻璃公司、美国PPG公司和英国皮尔金顿等国外著名玻璃制造企业的压力下,国内汽车玻璃行业竞争形势更加激烈。未来企业的兼并重组将成为行业的发展趋势。

以上数据来源于前瞻产业研究院《中国汽车零部件制造行业深度市场调研与投资前景预测分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

张紫涵(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务