2019年中国内燃机行业竞争格局分析 汽油机仍是主流

内燃机作为制造业链条上的重要一环,是乘用车、商用车、工程机械、农业机械、发电设备、铁路、船舶、石油等工业领域最为核心的组成部分。目前,我国已成为全球内燃机生产和使用大国,但产品可靠性问题成为我国内燃机与世界先进水平最大差距所在,制约了产业迈向中高端。

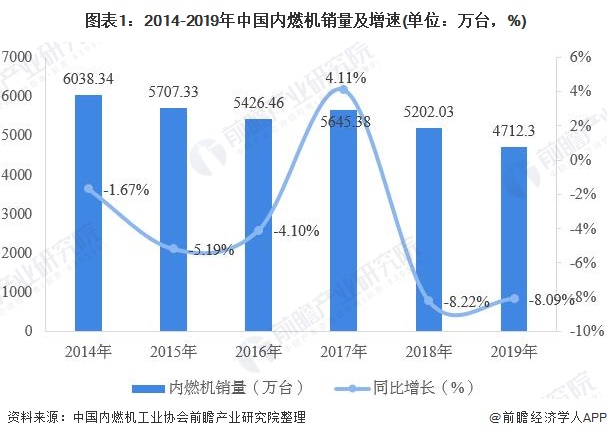

内燃机总销量持续下滑

据中国内燃机工业协会统计数据显示,2014年以来,我国内燃机销量整体呈现震荡下行的走势,2015-2018年,我国内燃机销量维持在5000万台以上,2019年,受终端市场中乘用车、摩托车市场销量持续下滑的影响,我国内燃机销量进一步下滑至4712.3万台,同比上年下降8.09%,自2013年以来首次跌入5000万台之内。

全年销量各分类用途除商用车用、船用外均为同比负增长。其中乘用车用全年销量1920.87万台、商用车全年销量323.65万台、工程机械用全年销量82.28万台、农业机械用全年销量343.22万台、船用全年销量2.65万台、发电机组用全年销量104.27万台、园林机械用全年销量228.36万台、摩托车用全年销量1686.08万台、通机用全年销量20.92万台。用途最为广泛的仍是乘用车以及摩托车,分别占全年总销量的40.76%和35.78%,两者合计占比超过75%。

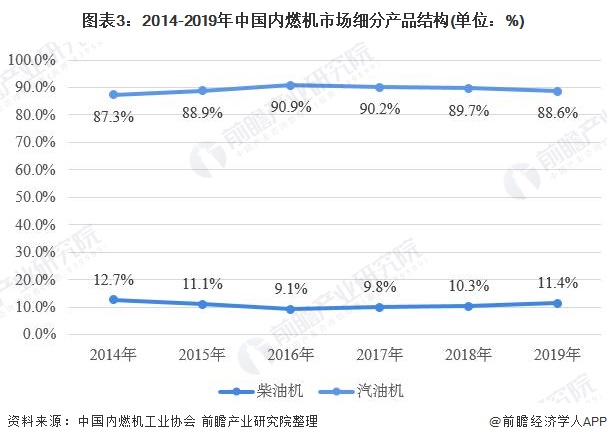

汽油机市占率居高不下

从燃料类型来看,我国内燃机市场应用较为广泛的是汽油机,2014年以来,汽油机销量占比维持在85%以上水平。据中国内燃机工业协会数据显示,2019年,我国柴油机全年销量535.78万台,占内燃机总销量的比重为11.4%;汽油机全年销量4173.31万台,占内燃机总销量的比重为88.6%。

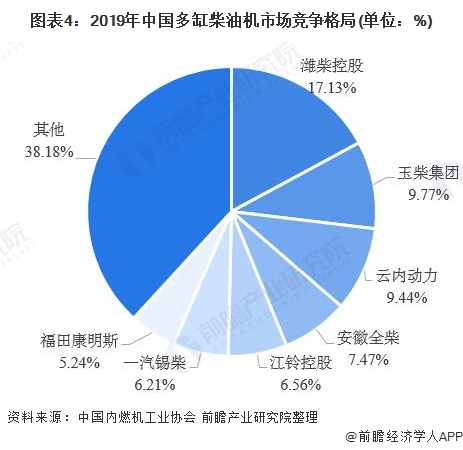

潍柴控股引领多缸柴油机

柴油机方面,目前我国使用较为广泛的为多缸柴油机,据中国内燃机工业协会统计数据显示,2019年,我国多缸柴油机全年销量446.92万台,同比增长2.47%。分企业看,潍柴、玉柴、云内、全柴、江铃、锡柴、福康、新柴、东康、蜂巢动力前十名销量占总销量的73.65%,其中潍柴控股、玉柴集团以及云内动力位列前三,市场占有率分别为17.13%、9.77%以及9.44%。

汽油机方面,主要配套乘用车市场的多缸汽油机市场下行压力仍较大。2019年,我国乘用车总销量持续下滑,受其影响多缸汽油机全年销量1949.28万台,同比下降9.05%。据中国内燃机工业协会统计数据显示,在55家多缸汽油机企业中一汽大众、上通五菱、上海大众动力总成等十家销量排在前列,其总体销量占行业销量的59.13%,其中一汽大众、上通五菱和上海大众动力总成市场占有率分别为10.46%、8.04%以及7.15%。

以上数据来源于前瞻产业研究院《中国工程机械制造行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

周小松(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务