2020年服务机器人行业发展现状与趋势分析 第一季度表现亮眼 人口与产业结构变化助力未来发展【组图】

政策支持促进产业发展,市场规模持续扩大

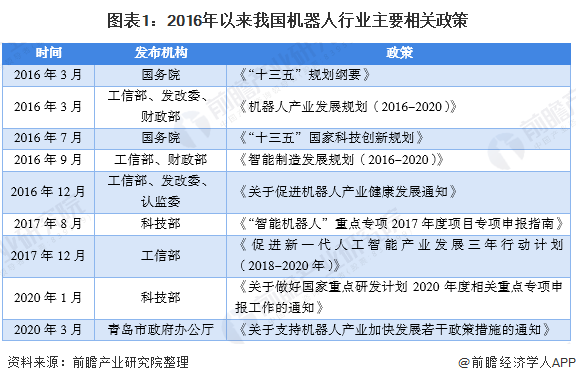

2016年来,为推进我国机器人产业技术创新与应用推广,政府出台多项政策鼓励我国机器人行业整体发展。早在2016年,工业和信息化部、国家发展改革委、财政部等三部委联合印发了《机器人产业发展规划(2016-2020年)》,为“十三五”期间我国机器人产业发展描绘了清晰的蓝图。《规划》中明确,到2020年,自主品牌工业机器人年产量达到10万台,六轴及以上工业机器人年产量达到5万台以上。服务机器人年销售收入超过300亿元。培育3家以上具有国际竞争力的龙头企业,打造5个以上机器人配套产业集群。2020年,科技部发布国家重点研发计划,智能机器人再次被画上重点符号。

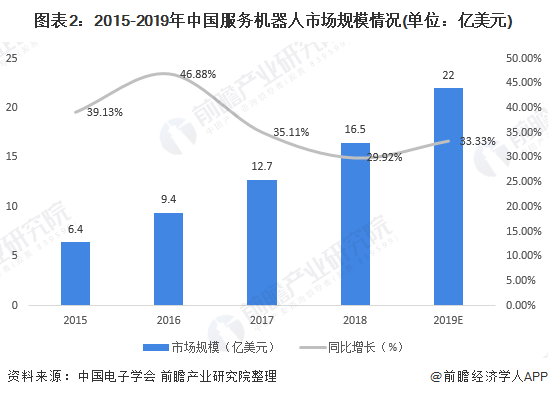

受益于国家政策的大力支持,作为机器人行业的分支产业服务机器人市场规模也不断扩大。2015-2018年我国服务机器人销售额逐年增长,2018年我国服务机器人市场规模已达29.4亿美元。根据中国电子学会的估计,2019年中国服务机器人市场规模估计增长至22亿美元。

智能行业现萎靡态势,服务机器人脱颖而出

2020年第一季度,全球多地区智能产品销量大幅下降。2020年2月份,全球智能手机公司的出货约为6180万台,较2019年2月份下降38%,为全球智能手机市场历史上最大的跌幅。与此同时,智能音箱的出货量估计同比下降25.8%。主要原因为2020年全球蔓延的新型冠状病毒疫情迫使人们居家无法外出,购物热情降低。此外,部分大型企业停工停产也使得人们收入来源暂时下降,非生活必需品支出占比大幅减少。但与智能行业萎靡态势相反,2020年第一季度服务机器人领域表现亮眼。

根据相关数据,2020年以来截至4月2日,服务机器人行业共发生投资事件15起,与2019年同时段表现基本持平,未出现大幅下降;投资金额均在数千万元人民币以上,其中共有七起投资金额超过1亿元人民币(未透露投资金额的事项未计算在内),服务机器人行业接受投资金额较大。

我国人口与产业结构变化创造行业发展良好环境

——劳动力成本上升提高服务机器人使用率

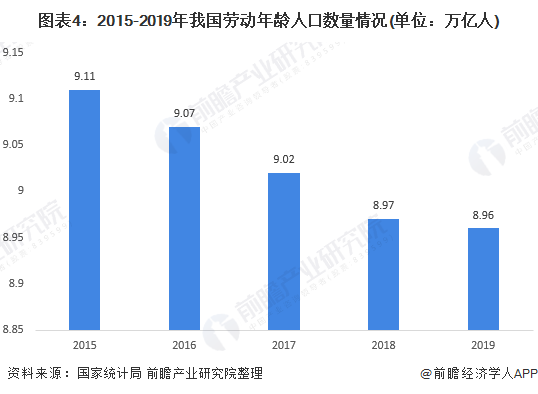

2015-2019年,我国总人口数不断增长,但16-59岁劳动年龄人口数量却呈现下滑态势,2019年我国劳动年龄人口数量减少至8.96万亿人。持续下跌的劳动人口总数,使得我国劳动成本开始攀升。为降低劳动成本,增加服务机器人在多领域中的应用以替代人工正成为当前我国较新的发展趋势。

——第三产业占比提高扩大服务机器人潜在市场

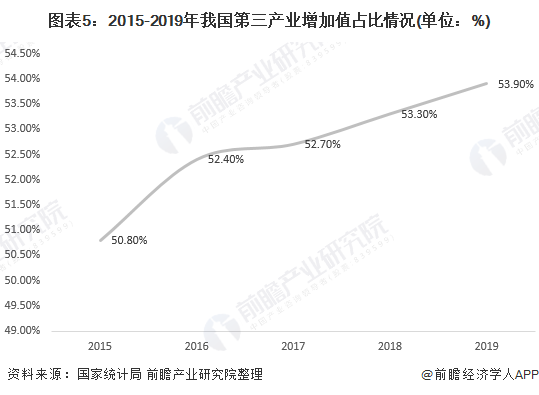

我国第三产业为服务密集型产业,第三产业的发展有助于增大我国劳动力需求从而扩大服务机器人的市场规模。2015-2019年我国第三产业增加值在GDP中占比均维持在50%以上且逐年增长,2019年我国第三产业增加值在GDP中占比高达53.9%。说明目前我国第三产业规模较大且发展具有一定持续性,服务密集型产业的稳步发展将很大程度刺激我国服务机器人行业的技术革新以及应用深入。

以上数据来源于前瞻产业研究院《中国服务机器人行业发展前景与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李颖诗(前瞻产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务