2020年美国炼油产业发展现状与趋势分析 美国炼油产业已经进入结构调整期【组图】

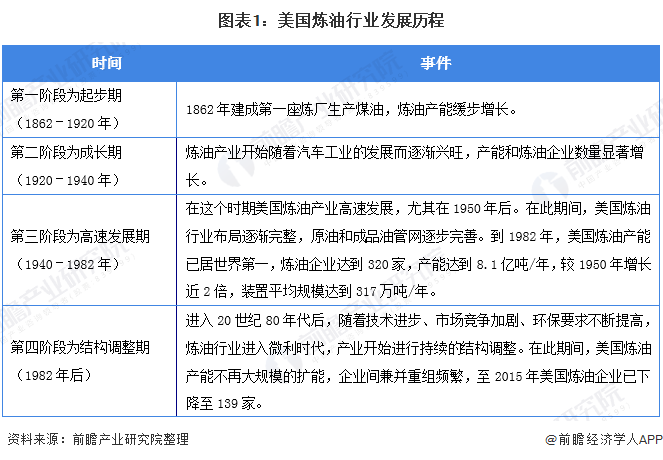

美国炼油产业发展历程主要分为四个阶段

美国炼油工业分为四个阶段,至今,美国仍是世界最大的炼油生产国。同时也是世界最成熟的炼油产业市场之一,整体炼油产业经营主体较为多元化,共有60余家公司参与炼油行业的直接运营,包括综合性能源公司、独立炼油商、仓储物流公司和投资企业,产业集约化发展特点明显。

美国炼油厂的所有者虽然分散 而炼厂布局较为集中

根据BP公司发布的《世界能源统计年鉴2019》中数据显示:2009-2018年美国石油炼厂产能整体呈现上涨趋势,2018年美国石油炼厂产能为1876.2万桶/日,较2017年上涨1.1%。推测2019年将会达到1904.3万桶/日。

在企业竞争格局方面,美国现有的大型炼油企业主要有:英国石油公司、壳牌化学公司、道化学公司、埃克森美孚公司、德士古公司、大陆菲力普公司、雪弗龙公司、马拉松阿施兰德公司、Citgo Petroleum corp.、Motiva Enterprises LLC.、Murphy Oil USA Inc.、Valero、Total Petrochemicals Inc.、Western Refining Co.、Chalmette Refining LLC.、Premcor Refining Group Inc.等。

美国炼油厂的所有者虽然分散,但是炼厂布局集中。美国2018年炼油总产能为1876.2万桶/天(约9.31亿吨/年),而五大区块的炼油产能有着较大的差异,墨西哥湾的炼油产能占美国的53%,产量占54%。2018年05月,美国马拉松石油公司(MarathonPetroleum)以356亿美元买下同业Andeavor,此举将让美国炼油市场进行洗牌,因为两家公司合并后,其产能将超过瓦莱罗能源公司(ValeroEnergy),成为美国最大炼油业者。合并后的马拉松石油炼油产能1.34亿吨左右,约占美国总产能的15%。其次VALERO、Philips 66以及埃克森美孚分别占据产能的12%、9%、7%。

为美国炼油工业区域布局,52%的炼厂都分布于PADD3区,且主要集中在墨西哥湾沿岸,全美规模前三的炼厂均坐落于此。其背后核心原因就在于湾区优越的资源和市场条件,包括完善的原油进出口设施、油品储运管网、丰富廉价的页岩油供应以及下游旺盛的油品/化工品消费能力。

国际油价下滑或影响美国炼油产业

得益于页岩油气革命以及国际低油价,美国炼油产能不断扩张,继续稳居全球第一,拥有世界级先进的炼油装置,加氢处理能力约占总炼油能力的86%,原油加工量、开工率、炼油毛利均居全球首位。美国原油进口量逐年减少,伴随着页岩油气革命的到来,出口量跃升;自2011年,美国成为油品净出口国,净出口量逐年加大。一旦特朗普能源与进口关税政策实施,将给美国炼油行业带来显著的发展。中长期来看,炼油行业前景向好,炼油能力将持续低速增长,开工率维持在较高水平,原油净进口量逐年下降,油品维持净出口。

以上数据来源于前瞻产业研究院《中国炼油产业发展前景与投资预测分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

黄斌城(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务