2020年我国酿酒行业发展现状与趋势分析 细分行业发展各不同 白酒行业收入遥遥领先【组图】

酿酒行业企业数量稳定,白酒企业占主要比重

2014-2019年,全国规模以上酿酒行业企业数量较为稳定,达到2500家以上。截止2019年11月,全国规模以上酿酒行业企业数量为2127家。

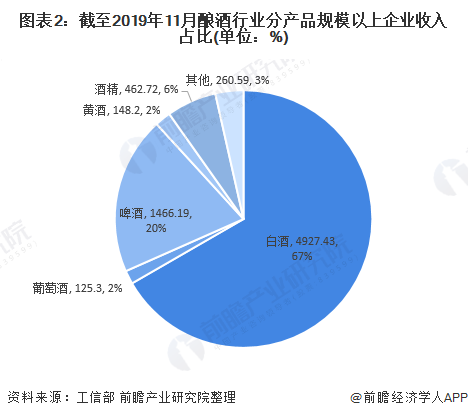

从酿酒行业销售收入来看,白酒行业销售收入在酿酒行业销售中占据主要比例,规模以上白酒行业企业销售收入占比67%;其次啤酒行业销售收入占比20%,黄酒与葡萄酒占比较低,仅为2%。

白酒行业企业收入遥遥领先

2019年1-11月,各酒类规模以上企业销售收入中,白酒行业规模以上企业销售收入最高,实现4927.43亿元的销售收入,约为啤酒行业企业收入的3.4倍,葡萄酒行业企业销售收入的39倍,主要原因在于我国白酒行业发展历史悠久,已形成较为成熟的产业链和较为成熟的企业,而葡萄酒行业的发展条件与我国白酒行业的发展条件差距较大。

从酿酒行业各酒类规模以上企业销售收入与利润增长情况来看,2019年1-11月,葡萄酒与酒精企业利润均为负增长状态,尤其酒精行业,利润下降了146%,葡萄酒实现销售收入与利润的双降,葡萄酒销售收入与利润分别下降了17%和49%。与这两种酒类行业企业销售收入与利润增速不同的是,我国白酒行业与啤酒行业规模以上企业利润增速明显,白酒行业规模以上企业利润达到20%的增长,啤酒行业规模以上企业利润也实现18%的增长。

从我国酿酒行业各酒类行业头部企业发展来看,2019年《财富》中国500强中,食品饮料行业15家企业上榜,其中,酒类行业5家,白酒行业中茅台、五粮液、洋河分别排名第122位、第225位和第350位,其中五粮液由上一年的247位增进至225位,上升了22位。啤酒行业华润啤酒、青岛啤酒分别排名第274位与第317位。在利润率最高的40家上市公司中,贵州茅台酒股份有限公司由上一年的第四位跃居榜首,利润率高达45.6%。

我国酿酒行业中不同品类呈现不同的发展趋势与各种因素有关,白酒是我国特有的酒种,具有悠久的历史和独特的民族文化内涵。随着白酒头部企业在资金、规模、品牌上的优点逐渐体现,白酒行业逐渐集中化发展。而我国目前的葡萄酒产业仍处于培育期,葡萄酒的生产链较长,葡萄酒品质受品种、气候地理环境、栽培方式、酿造工艺及储存工艺等多重因素影响。但是我国葡萄酒市场需求量较大,仍有较大的开发空间,未来市场发展前景较好。而我国啤酒产业发展至现在已经达到成熟期,发展较为稳定。行业的持续发展,必须积极进行产品结构升级,走中高端化路线,同时持续推进行业整合。未来,渠道改造,品牌升级,产能整合将成为啤酒行业主题。

以上数据来源于前瞻产业研究院《中国酒类流通行业商业模式与投资战略规划分析报告》,同时,前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

刘芬(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务