十张图带你了解集成电路制造业 三大核心区域发展格局

集成电路制造行业是国民经济和社会发展的战略性、基础性和先导性产业,是转变经济发展方式、调整产业结构、保障国家安全的重要支撑,也是培育和发展战略性新兴产业、推动信息化与工业化深度融合的核心和基础。过去十年,中国集成电路制造行业进入快速发展轨道,产业规模迅速扩大,产业结构不断优化,技术创新取得实质性突破,一批优势企业脱颖而出。

长江三角洲地区包括上海、江苏和浙江,是国内最主要的集成电路开发和生产基地,在国内集成电路产业中占有重要地位;京津环渤海地区包括北京、天津、河北、辽宁和山东等省市的环渤海地区,是国内重要的集成电路研发、设计和制造基地;泛珠三角地区是国内重要的电子整机生产基地和主要的集成电路器件市场,集成电路市场需求一直占据全国的40%以上。本文将对三大核心区域集成电路制造业发展现状以及发展前景进行分析。

我国集成电路制造行业市场规模不断扩张,增速趋于合理

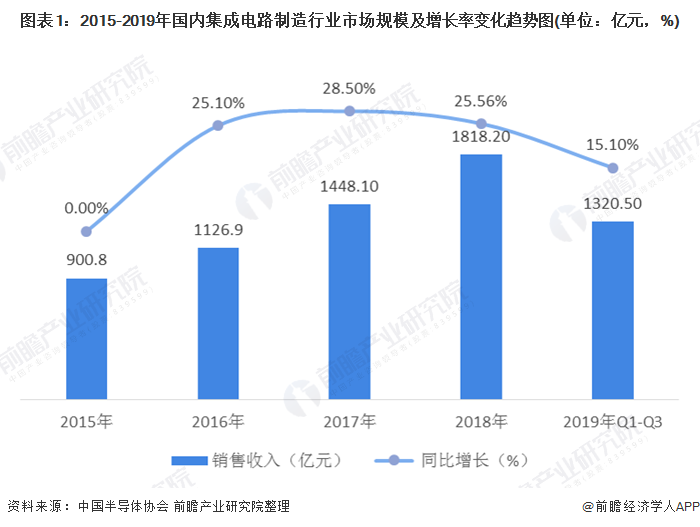

根据中国半导体协会数据显示,2015-2018年,我国集成电路制造行业销售收入逐年增长,但从2017年开始,我国国内集成电路制造行业销售收入同比增速呈下降趋势,主要是由于我国集成电路制造产业逐渐走向成熟,需求趋于稳定,增长速度趋于合理。2018年,集成电路制造行业销售收入为1818.20亿元,同比增长25.56%;2019年前三季度实现销售收入1320.50亿元,同比增长15.10%。

2015-2019年,我国集成电路制造行业总产量呈逐年上升趋势,同比增长幅度保持在7%以上。根据国家统计局初步统计数据显示,2019年1-12月,我国集成电路制造行业实现产量累计值为2018.2亿块,同比增长16.02%。

我国集成电路制造业产量规模前景预测

根据国家统计局数据,前瞻产业研究院测算得到,我国2010-2019年集成电路行业产量符合年增长率为13.37%,据此,前瞻产业研究院预测2020年,我国集成电路产量可达到2288亿块,2025年,我国集成电路产量或将突破4000亿块。

我国集成电路制造业区域产量结构——长三角地区占据半壁江山

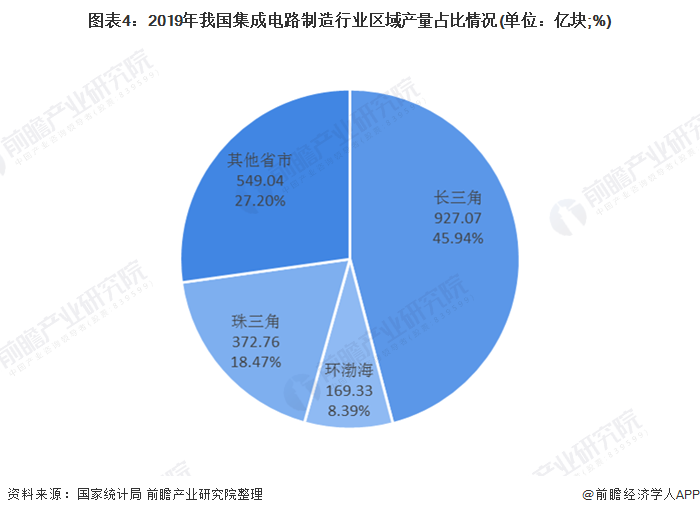

根据国家统计局初步统计数据显示,2019年1-12月,全国电路制造业产量为2018.2亿块,三大核心区域中,长三角地区占据半壁江山,总产量为927.07亿块,占全国产量比重为45.94%;环渤海地区产量为169.33亿元,占全国比重为8.39%;珠三角地区产量为372.76亿块,占比18.47%。

1. 长三角地区

长三角地区是中国集成电路产业基础最扎实、技术最先进的区域,产业规模占全国半壁江山,设计、制造、封测、装备、材料等产业链全面发展。其中集成电路制造行业本土企业有中芯国际、华虹集团、合肥睿力、华润微电子等。

2015-2019年长三角地区集成电路产量整体呈上升趋势,但产量占全国比重呈现下降趋势,从2015年的60.04%下跌至2019年的45.94%。据国家统计局数据显示,2019年1-12月,长三角地区“一市三省”集成电路产量共计为927.07亿块。其中,江苏省和上海市集成电路产量分别为516.29亿块和207.59亿块,浙江省和安徽省为143.45亿块和59.74亿块,较2019年增长迅猛。

长三角地区正在着手打造数字经济产业集群,并力图将其培育成未来经济发展的新动能。长三角各省市根据《长三角地区一体化发展三年行动计划(2018-2020年)》(以下简称“《行动计划》”)等指导性文件,聚力建设现代化经济体系,未来将大力发展物联网、大数据、人工智能、5G、集成电路等核心产业,以此打造覆盖长三角全境的数字经济产业集群,以此助推长三角地区高质量发展。

2015-2019年,长三角地区产量占全国比例呈现下降趋势,但基本维持在45%以上,2019年长三角地区产量全国占比为45.94%,据此前瞻产业研究院预测2020-2025年长三角地区产量全国占比将维持在45%左右,2020年长三角地区电路产量将突破1000亿块,2025年可达到1928亿块。

2. 京津环渤海地区

根据国家统计局统计数据显示,2015-2019年整个京津环渤海地区的集成电路的年产量呈逐年增长趋势,其产量在全国的比例保持在6.8%-9.5%之间。

2019年1-12月,环渤海地区集成电路制造业产量累计达到169.33亿块。其中,北京市集成电路年产量超过150亿块,达到154.5亿块,说明北京市为整个京津环渤海地区集成电路的最大生产基地。山东省的集成电路生产较少,但相比2018年增长迅猛,年产量为14.7亿块。

(注:据国家统计局公布数据中暂无辽宁省产量数据,图表京津环渤海地区产量数据只包括北京、天津、山东省)

环渤海地区的集成电路产业目前发展的繁荣程度尚不能跟长三角相比,但潜力很大。环渤海地区是国内传统制造业重心之一,近年来产业升级的压力将使得高端制造业得到大力扶持并快速发展,该地区的集成电路制造业也将快速发展。

根据2015-2019年京津环渤海地区全国占比情况,前瞻预计2020-2025年,京津环渤海地区集成电路产量全国占比将维持在9.5%,预计2020年,京津环渤海地区集成电路产量将突破200亿块,2025年有望突破400亿块。

3. 泛珠三角地区

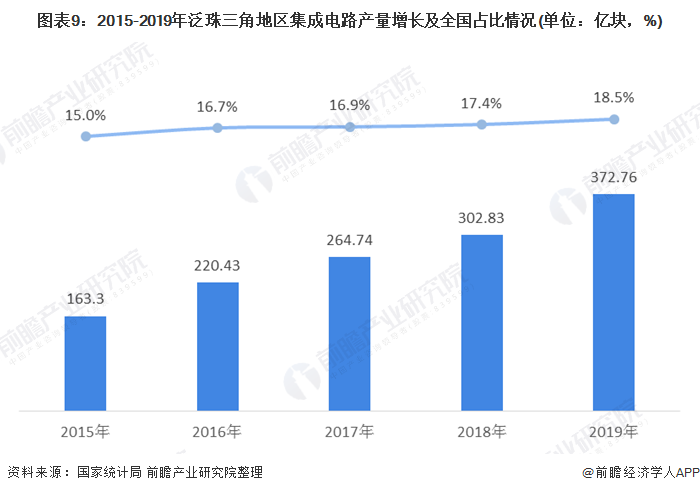

泛珠三角地区已经渐渐汇聚了众多行业领先半导体公司,如华为旗下的海思半导体有限公司、中兴微电子、汇顶科技、敦泰科技等国产半导体公司,使得整个地区的集成电路产业实现快速度发展。2015-2019年,泛珠三角地区集成电路产量整体呈上升趋势,占全国总产量比例也呈现上升趋势,但总体保持在15%和19%之间。2019年,泛珠三角集成电路产量为372.76亿块,其中,广东省集成电路产量为363.2亿块,同比增长20.7%;福建省集成电路产量9.56亿块。

2015-2019年,泛珠三角地区集成电路产量整体呈上升趋势,占全国总产量比例也呈现上升趋势,但总体保持在15%和19%之间。前瞻预计2020-2025年,泛珠三角地区集成电路产量全国占比将保持在19%左右,2020年泛珠三角地区集成电路产量将突破400亿块,2025年,或将达到800亿块。

更多数据请参考前瞻产业研究院发布的《中国集成电路行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

朱琳慧(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务