2019年中国商用车市场发展现状与竞争格局分析 重卡成唯一销量正增长商用车

我国汽车市场在经历了十年的快速发展,汽车保有量已达到两亿多辆,乘用车需求量也逐渐趋于饱和状态,自2018年开始“遇冷”后,消费主力减少,以及近年来我国城市公共交通的完善、高铁线路网的扩散、城市限行等影响从而造成了汽车销量低迷的状态。2019年7月1日后,根据环境保护部与原国家质检总局发布的《轻型汽车污染物排放限值及测量方法(中国第六阶段)》的要求,为积极响应国家助力打赢“蓝天保卫战”的号召,全国21省市发文将要宣布提前实施国六排放标准,但也加速了汽车产业的洗牌。

整体下降颓势依旧

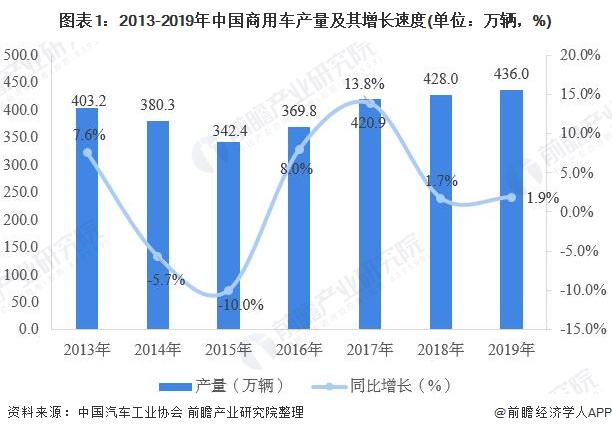

2013-2015年,我国商用车市场一直比较低迷,累计销量同比负增长。2016-2018年,商用车市场回春,2018年,商用车市场累计产量为428万辆、销售量为437.1万辆,同比分别增长1.7%和5.1%。在汽车整体及乘用车产销同步下滑的情况下,依旧保持正增长。

2019年,在基建投资回升、国Ⅲ汽车淘汰、新能源物流车快速发展,治超加严等利好因素促进下,商用车产销好于乘用车,商用车产销分别完成436万辆和432.4万辆,产量同比增长1.9%,销量下降1.1%。

重卡保持正增长

分车型产销情况看,客车产销分别完成47.2万辆和47.4万辆,同比分别下降3.5%和2.2%,占全部商用车销量的10.96%;货车产销分别完成388.8万辆和385万辆,产量同比增长2.6%,销量同比下降0.9%,占全部商用车销量的89.04%。

从不同货车车型来看,2019年,我国重卡销量为117.4万辆,占全国货车总销量的30.50%,同比上年增加2.6万辆,是所有车型中唯一销量上涨的商用车;轻卡和微卡销量分别为188.3万辆和65.3万辆,分别占货车总销量的48.92%和16.97%。

从不同客车车型来看,2019年,我国三类客车销量均出现小幅下滑,其中销量最大的轻型客车销量为33.3万辆,同比减少0.2万辆,占全国客车总销量的70.11%;大型客车和中型客车销量分别为7.5万辆和6.7万辆,分别下降0.2万辆和0.7万辆。

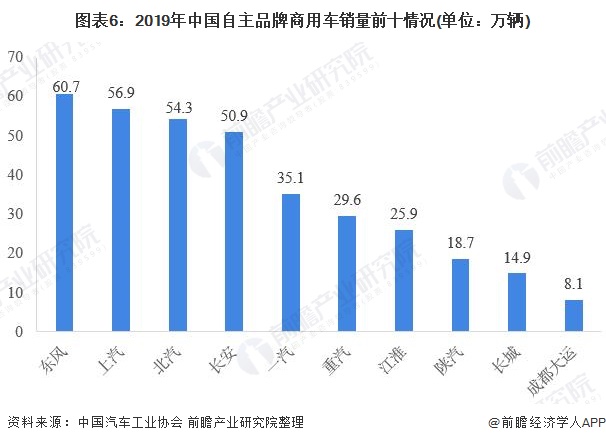

自主品牌商用车销售方面,东风集团以60.7万辆的销量排名第一;上汽和北汽紧随其后,自主品牌商用车销量分别为56.9万辆和54.3万辆;另外,排名第四的长安汽车自主品牌商用车销量也维持在50万辆以上水平。较上年同期相比,销量前十企业中仅长安、重汽、江淮以及成都大运销量下滑,其他企业自主品牌商用车销量均有提升。

更多数据请参考前瞻产业研究院发布的《中国汽车整车制造行业需求前景预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

蔡志濠(前瞻产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务