重磅!2026年中国及31省市硅碳负极行业政策汇总及解读(全) 从传统行业到新兴行业的产业升级

行业主要上市公司:贝特瑞(835185.BJ)、杉杉股份(600884.SH)、璞泰来(603659.SH)、翔丰华(300890.SZ)、硅宝科技(300019.SZ)、石大胜华(603026.SH)、孚日股份(002083.SZ)、中科电气(300035.SZ)、元力股份(300174.SZ)、圣泉集团(605589.SH)

本文核心数据:政策梳理

1、政策历程图

硅碳负极材料的发展可以划分为四个阶段,实现了政策从引导培育到战略升级的全周期逻辑。萌芽铺垫期(2015-2020年)以将锂电材料纳入战略新兴产业为核心,奠定了硅碳负极的产业基础与研发方向;快速成长期(2021-2023年)依托“十四五”规划明确研发与产业化方向,推动硅碳负极成为行业重点赛道,加速商业化落地进程;规范深化期(2024-2025年)聚焦技术规范与标准统一,通过严控安全与能耗倒逼行业质量提升,为规模化应用筑牢基础;前瞻布局期(2025年至今)将硅碳负极列为“十五五”关键战略材料,以出口管制保障安全,推动行业向高端化、全球化竞争升级,标志着硅碳负极正式上升为国家战略级新材料。

2、国家层面政策汇总及解读

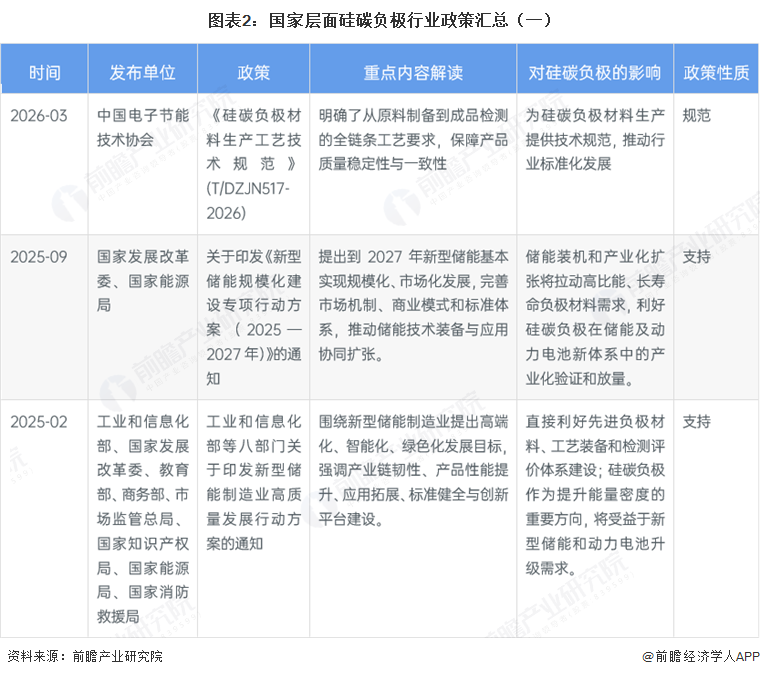

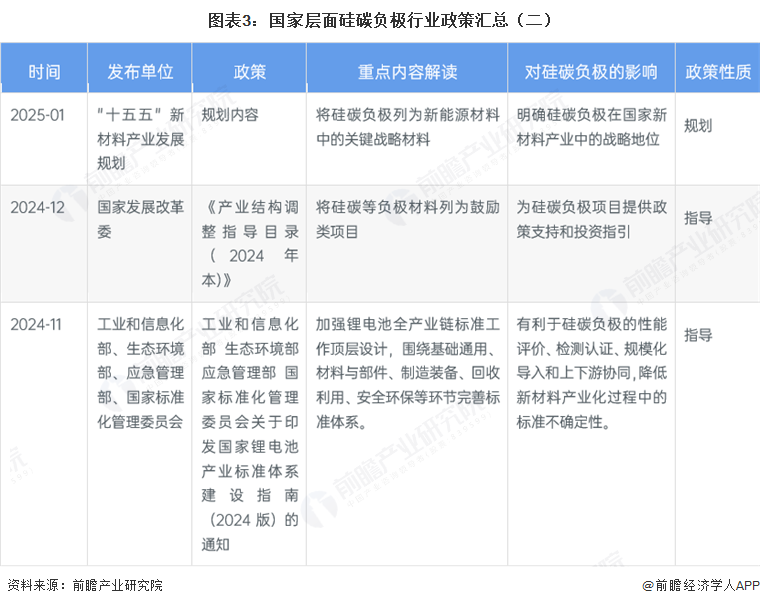

——国家层面硅碳负极行业政策汇总

硅碳负极行业相关政策可分为三大类:支持类政策如《新型储能规模化建设专项行动方案(2025—2027年)》《重点新材料首批次应用示范指导目录》,通过拉动下游需求、提供首批次应用支持,为硅碳负极产业化提供政策工具与市场空间;指导类政策如《“十五五”新材料产业发展规划》《产业结构调整指导目录(2024年本)》,明确硅碳负极的战略地位,将其列为鼓励类项目,为行业发展提供顶层设计与投资指引;规范类政策如《硅碳负极材料生产工艺技术规范》《锂离子电池行业规范条件(2024年本)》,通过统一工艺标准、完善监管体系,推动行业标准化、高质量发展,淘汰落后产能。整体来看,国家政策已形成“战略定位-产业支持-标准规范”的全链条支撑体系,为硅碳负极行业从实验室走向规模化应用提供了坚实保障。

注:查询时间截至2026年3月,下不赘述。

——《硅碳负极材料生产工艺技术规范》解读

在原料端,《硅碳负极材料生产工艺技术规范》通过明确硅碳、碳源原料纯度标准,杜绝劣质原料流入,抬高行业入门门槛,推动上游原料规范化;在生产端,统一机械研磨法、CVD法两大主流工艺的全流程标准与参数要求,终结工艺混乱、产品参数不一的乱象,倒逼中小产能出清,加速行业规模化落地;在质量端,明确出厂检测项目与合格阈值,建立全流程质检台账,解决下游无统一验收依据的痛点,推动行业从“低价竞争”转向“品质竞争”;在储运与环保端,规范包装运输标准与生产环保要求,降低产品损耗与合规风险,提升供应链稳定性。该规范的出台标志着硅碳负极行业正式进入标准化发展阶段,为行业高质量发展奠定了核心基础。

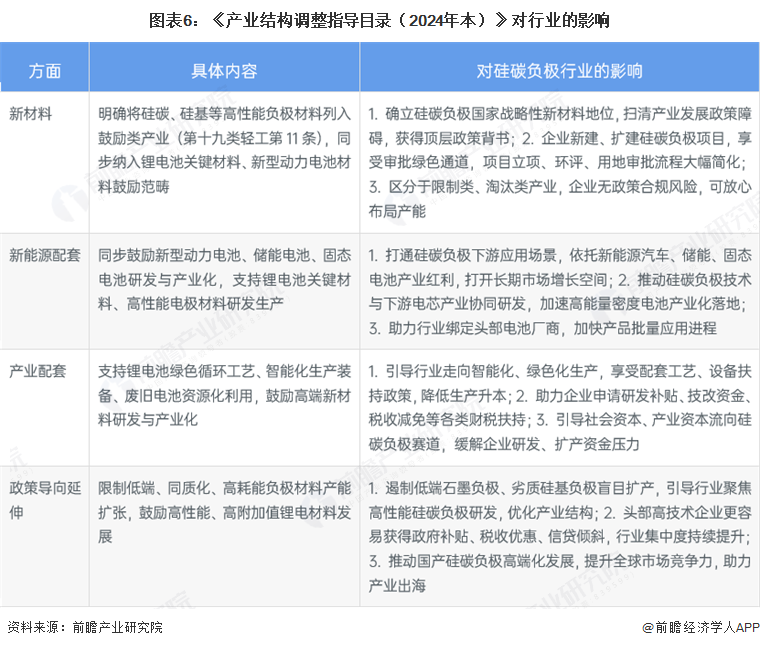

——《产业结构调整指导目录(2024年本)》解读

《产业结构调整指导目录(2024年本)》明确将硅碳、硅基等高性能负极材料列为鼓励类,确立其国家战略性新材料地位,简化项目审批流程,扫清产业发展政策障碍;政策同步鼓励新型动力电池、储能电池研发与硅碳负极等高性能电极材料生产,打通硅碳负极下游应用场景,依托新能源汽车、储能、固态电池产业红利打开长期增长空间;支持锂电绿色循环、智能化生产与高端新材料研发,为行业提供工艺、资金、税收等配套支持,缓解企业研发与扩产压力;限制低端同质化负极产能扩张,引导行业聚焦高性能硅碳负极研发,优化产业结构,推动国产硅碳负极高端化发展,提升全球市场竞争力。

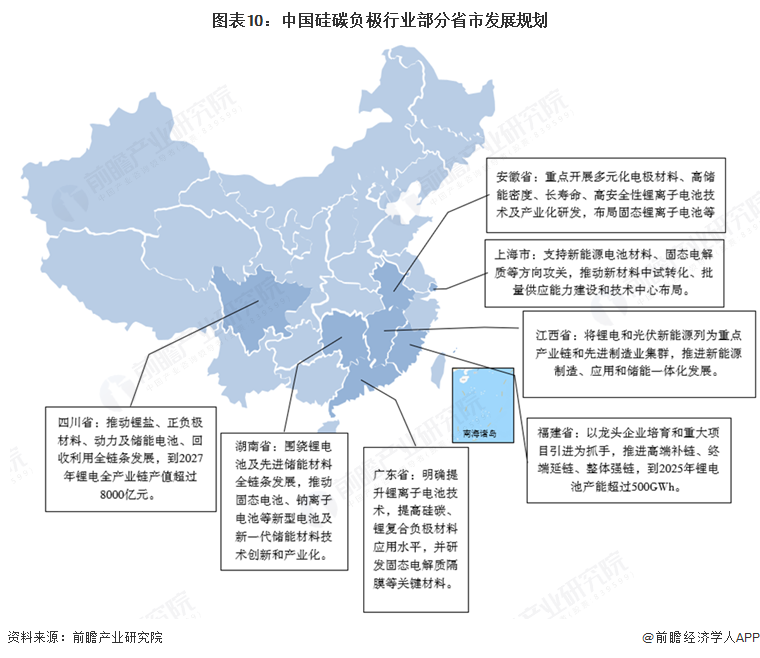

3、31省市层面的政策汇总及解读

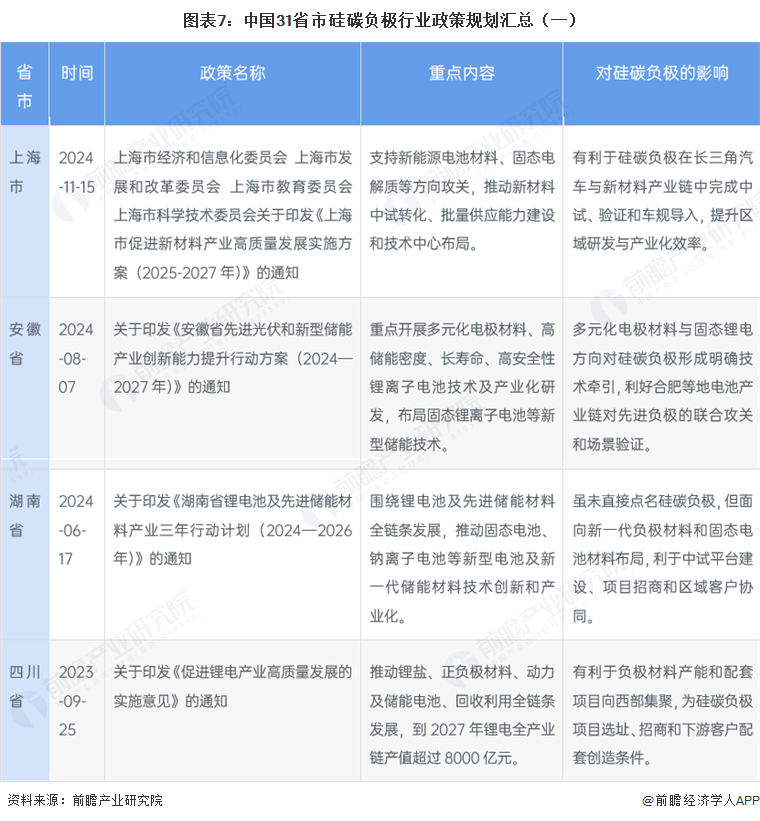

——部分省市硅碳负极行业政策汇总

从区域分布来看,政策密集出台于长三角、珠三角两大核心产业带,同时覆盖中西部锂电产业集群。长三角地区以上海、安徽、常州为代表,聚焦新能源电池材料、固态电解质研发与中试转化,推动硅碳负极在区域产业链中完成中试、验证与车规导入,提升区域研发与产业化效率;珠三角地区以广东、深圳、珠海为核心,出台针对性政策明确提升硅碳、锂复合负极材料应用水平,支持硅基负极研发与产业化,依托整车与电池龙头企业形成材料验证闭环,利好硅碳负极在动力电池端上车;其他重点区域如福建、江西、四川、湖南等,围绕锂电全产业链布局,通过支持电极材料研发、完善产业链配套、提供项目落地支持,为硅碳负极企业投资、项目落地与下游客户配套创造有利条件。地方政策通过差异化定位与精准支持,与国家政策形成上下联动,构建了全国性的硅碳负极产业发展生态。

——部分省市硅碳负极行业重点发展方向解读

长三角区域以上海、安徽为核心,聚焦多元化电极材料、高储能密度锂电技术研发与固态电池布局,打造硅碳负极技术创新与中试转化高地;珠三角区域以广东为核心,明确将硅碳、锂复合负极材料作为关键发展方向,同步研发固态电解质等配套材料,构建硅碳负极全产业链配套体系;中西部区域以四川、湖南为代表,围绕锂电全产业链发展,推动锂盐、正负极材料与储能电池协同发展,打造硅碳负极产能与配套基地;东南沿海区域以福建、江西为代表,依托锂电龙头企业培育,推进高端补链与终端延伸,打造硅碳负极产业集群。

更多分析详见前瞻产业研究院发布的《中国硅碳负极材料行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李灵卉(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务