2019年负极材料行业市场发展现状与竞争格局分析 中国锂电负极材料行业集中度高

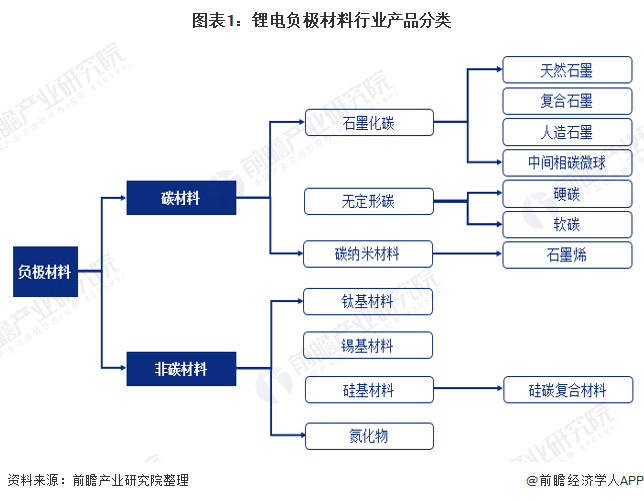

负极材料在锂电池中主要是作为储锂的主体,在充放电的过程中实现锂离子的嵌入和脱嵌。锂离子电池负极材料一般可分为碳材和非碳材两大类。

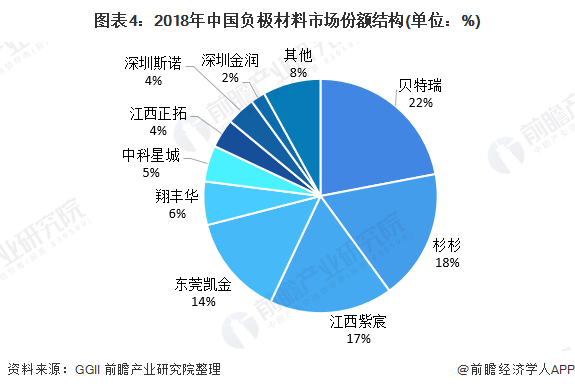

中国锂电负极材料行业市场集中度较高,2018年贝特瑞、杉杉、江西紫宸、东莞凯金、翔丰华、中科星城、江西正拓、深圳斯诺、深圳金润、长沙格翎等负极材料企业出货量进入前十。其中贝特瑞、杉杉、江西紫宸市场占有率分别为22%、18%、17%。

锂离子电池负极材料可分为碳材和非碳材两大类

锂电池,是一种可以多次充放电、循环使用的,以锂离子嵌入化合物为正、负极材料的新型电池。常见的锂离子电池以含锂的金属氧化物和碳素材料分别作为正、负极材料。锂离子电池具有能量密度高、循环寿命长、自放电小、无记忆效应和环境友好的特点。

负极材料在锂电池中主要是作为储锂的主体,在充放电的过程中实现锂离子的嵌入和脱嵌。

锂离子电池负极材料一般可分为碳材和非碳材两大类。碳材料包括人造石墨、天然石墨、复合石墨、中间相碳微球等。非碳材料包括钛基材料、锡基材料、硅基材料以及氮化物等。

出货量不断增加 石墨类材料是主流

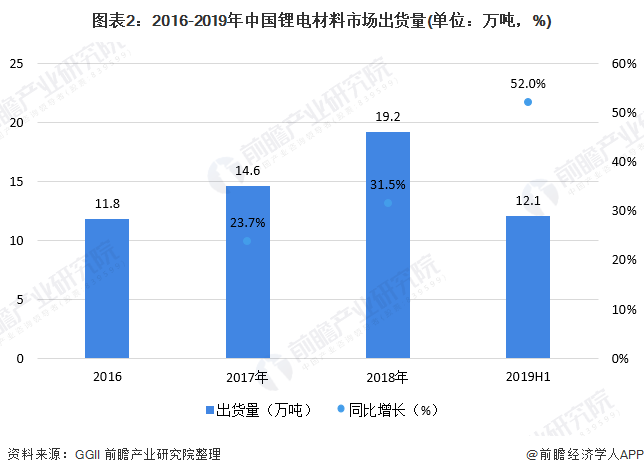

2016-2019年上半年,中国锂电负极材料市场出货量不断增长。根据高工产研锂电研究所(GGII)数据,2017年中国锂电池负极材料市场出货量14.6万吨,同比增长23.7%。

受2018年中国动力电池出货量同比增长46%的拉动,2018年中国锂电池负极材料市场出货量19.2万吨,增幅31.5%。2019年上半年,中国锂电负极材料市场出货量达到12.1万吨,同比增长52%。

2018年中国锂电池负极材料市场出货量19.2万吨,其中人造石墨出货量13.3万吨,同比增长32.74%;天然石墨出货量4.58万吨,同比增长19%。人造石墨和天然石墨出货量合计占比超过93%。

锂电负极材料行业集中度高 持续向龙头集中

中国锂电负极材料行业市场集中度较高,根据高工产研锂电研究所(GGII)数据,2018年贝特瑞、杉杉、江西紫宸、东莞凯金、翔丰华、中科星城、江西正拓、深圳斯诺、深圳金润、长沙格翎等负极材料企业出货量进入前十。其中贝特瑞、杉杉、江西紫宸市场占有率分别为22%、18%、17%。

2019年上半年出货量前三的是贝特瑞、杉杉股份、璞泰来(江西紫宸),分别出货2.9、2.5、2.0万吨,市占率分别为24%、21%、17%。

未来负极材料市场竞争将进一步加剧,低端重复产能将被淘汰,拥有核心技术和优势客户渠道的企业才能获得长足的发展,市场集中度将进一步提升

从产能规划来看,行业产能扩张较快,负极产能的快速扩张将保障行业龙头企业具有更高的话语权,行业集中度有望进一步提升。

更多数据请参考前瞻产业研究院发布的《中国硅碳负极材料行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

卢正源(前瞻产业研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务