2019年中国移动游戏市场发展现状 稳居全球第一市场份额

2019年移动游戏市场规模达1581亿元,是全球最大的移动游戏市场,市场份额为31.6%,中国游戏厂商在全球具有较强的竞争力。国内市场中,角色扮演类游戏占有约一半市场份额。移动游戏用户已达6.2亿人,但人均消费水平较低,尚有较大提升空间。

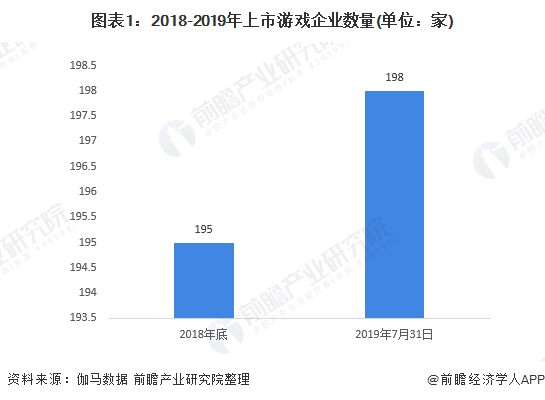

中国有近200家上市游戏企业

截至2019年7月31日,国内共有198家游戏企业上市,较2018年底增加3家,赴港、赴美上市的游戏企业有所增加,A股企业占比较去年有所下降,目前各个证券市场仍有10余家游戏企业排队上市。

中国游戏厂商在全球具有较强的竞争力

伽马数据和Newzoo显示(以营收、利润、下载量、MAU、增长率、研发投入、风险因素等十余项指标综合评定),2018年全球手游35强榜单中,我国企业有13家入围全球35强,占比超过了1/3,其中,腾讯、网易包揽了前两名。而一些美国和日本传统的游戏巨头如Sony、任天堂、微软、动视暴雪、EA、育碧等,却在这移动互联网高速发展的5年内,迟迟没有入场进行手游研发,在竞争中掉队。

腾讯游戏在全球企业竞争中拔得头筹

伽马数据和Newzoo联合发布的《2019全球移动游戏市场中国企业竞争力报告》还公布了2019“全球移动游戏市场中国企业竞争力20强”,腾讯、网易高居前两位。腾讯游戏全球移动游戏市场竞争力仍居于首位,其中产品研发、发行与运营均表现出较强实力。

游戏类应用数量约141万款

截至2019年10月,我国本土市场上监测到的移动应用程序(App)在架数量为525万款,基于安卓系统的第三方应用商店安卓移动应用数量超过286万款,占比为54.4%,苹果商店(中国区)移动应用数量约239万款。其中,游戏类应用数量约141万款,占比近50%。

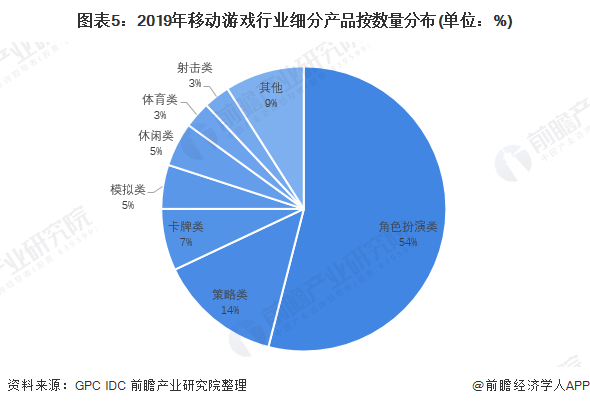

角色扮演类游戏市场占有率最高

角色扮演类游戏通过加入剧情使游戏内容更加丰富,一直以来长盛不衰,影响了一代又一代的玩家,因此成为各大游戏公司重点开发的领域,游戏数量占比达到54%,占据移动游戏的半壁江山;其次为策略类游戏,占比为14%;卡牌类、休闲类、模拟类、射击类、棋牌类份额逐渐被挤压,占比均不超过10%。

移动游戏市场规模达1581亿元 是全球最大的移动游戏市场

2019年,中国移动游戏市场实际销售收入增速有所上升。移动设备由于易于携带等便利成为休闲的首选,并且随着5G及云游戏的发展,移动游戏面临更为稳定的市场上升空间。2019年,中国移动游戏市场实际销售收入达到1581.1亿元,同比2018年增长241.5亿元,同比增长率18.0%。

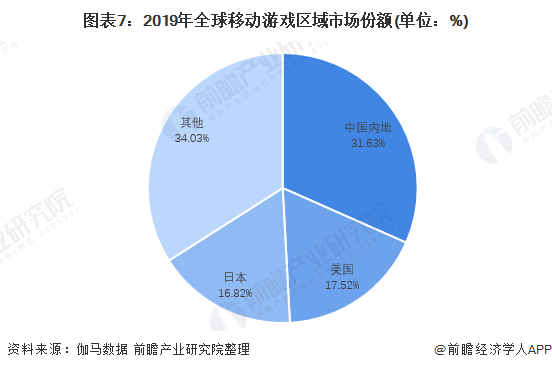

市场规模方面,全球手游市场规模为681.6亿美元。中国内地市场规模占比达31.6%,美国和日本以17.5%和16.8%位居其后。

在移动游戏产品中,角色扮演类游戏由于其高代入性及剧情体验,成为玩家的宠儿,收入占比达到45.5%;MOBA游戏发展迅速,占比达到14.9%;策略类游戏仅次于MOBA,占比为13.6%;三者占比超过总收入的70%;射击类游戏占比为8.6%,竞速类为6.8%,休闲、卡牌类等游戏占比较少,均未达到5%。

2019年流水TOP10产品重合度较低 王者荣耀流水稳居行业第一

2019年伽马数据游戏流水测算榜TOP10中,APRG (MMO)占据3席(流水TOP10移动游戏是游戏用户支出高度集中的产品,也代表着中国移动游戏市场中用户的付费偏好)。与2018年相比,流水TOP10产品重合度较低,仅5款产品相同,其余5个席位分别被3款新游、2款老游戏占据,其中《率土之滨》《神武3》上线时间均较长,但2019年流水反增首次进入流水TOP10年度榜单。从游戏类型来看,2019年ARPG类游戏仅有一款新游《完美世界》入榜,2018年的3款产品均未能继续入榜。

中国有近一半人数是移动游戏用户

2019年,中国移动游戏用户规模达到6.2亿人,在固定人口空间下,使用移动设备的游戏用户基本处于饱和,较2018年增加0.2亿人,增速有所放缓,同比增长率3.2%。

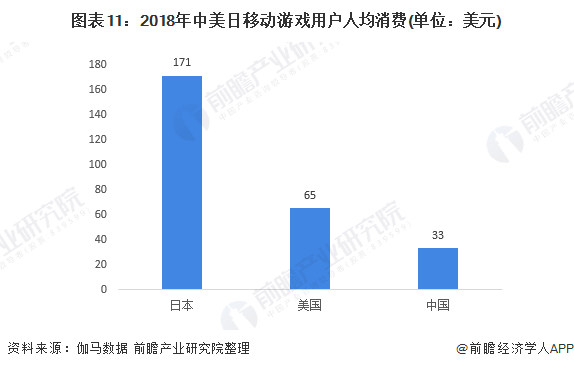

移动游戏用户人均消费水平较低 有较大提升空间

在全球前三大游戏市场中,日本移动游戏用户付费习惯与付费额度较高,2018年人均消费为171美元,远超美国和中国,体现了其“高价值”特征。我国人均消费仅为33美元,约为日本的1/6,美国的1/2,仍有较大的提升空间。

以上数据来源于前瞻产业研究院《中国手机游戏行业商业模式设计策略与典型案例分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

葛倩(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务