2019年中国硅碳负极材料行业市场发展现状与趋势分析 产业尚处初级阶段【组图】

硅碳负极材料已经成功实现应用

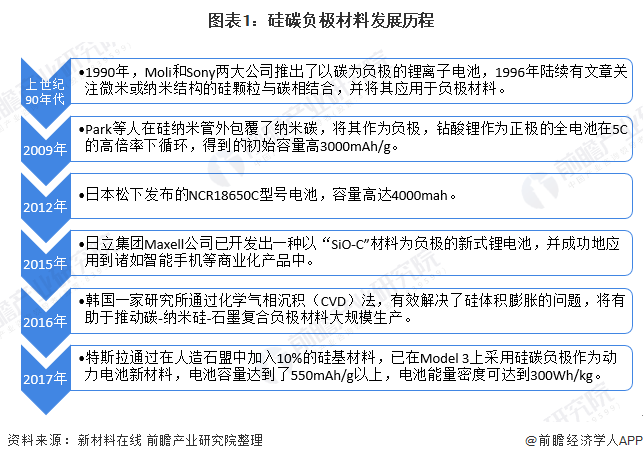

硅碳负极材料诞生于上世纪90年代,当时日本Moli和Sony两大公司推出了以碳为负极的锂离子电池,1996年陆续有文章关注微米或纳米结构的硅颗粒与碳相结合,并成功将其应用与负极材料。直至2016年,韩国一家研究所通过化学气相沉积(CVD)法,有效解决了硅体积膨胀的问题,大大推动了硅碳复合负极材料的大规模生产。

2017年,特斯拉使用碳包覆氧化亚硅的技术方案,用于Model3,能量密度达到300wh/kg。

产业处于初级阶段,尚未实现大规模量产

目前,硅碳负极材料在我国的发展尚处于初级阶段,实际应用还比较小众,市场总体产量较小。根据高工产研锂电研究所(GGII)统计分析,2018年中国硅基负极材料产量达5440吨,同比增长2.3倍。随着特斯拉中国工厂建成,加上国内主流动力企业如比亚迪对于硅碳的进一步重视,预计硅碳负极出货量增速将保持高位。

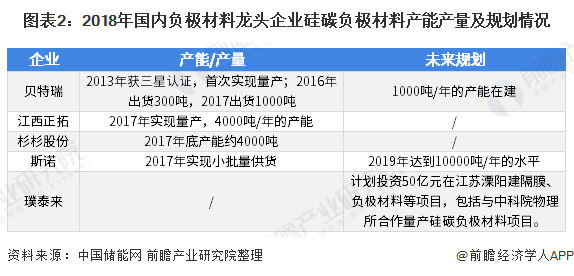

从国内现有龙头企业产能产量来看,贝特瑞在硅碳负极材料方面处于国内领先地位,2013年就通过了三星公司的认证,并开始量产供货。贝特瑞患州工厂已经具备1000吨/年的产能,另外1000吨/年产能的工厂正在建设,江西正拓也具备4000吨/年的产能。

从市场规模来看,根据中国物理与化学行业协会数据,2018年全球负极材料需求为17.72万吨,我国2018年负极材料全球市占率为73.8%,结合目前硅碳负极材料渗透率3.78%来看,我国2018年硅碳负极材料市场需求规模达到4943吨。

众多龙头展开布局,产业即将迎来爆发

当前,国内负极材料龙头企业如比亚迪、宁德时代、国轩高科、贝特瑞、杉杉股份、力神、比克、万向等都展开了对硅碳负极材料的布局。其中贝特瑞、杉杉科技、江西正拓等已实现产业化。

贝特瑞的硅碳负极材料2017年出货1000吨,已有国外客户使用。其S1000型号硅碳负极材料的比容量高达1050mAh/g,尽管离硅的理论比容量4200 mAh/g仍有较大差距,但已经是人造石墨负极材料比容量的3倍,性能有大幅度地提高。

杉杉股份的硅碳负极材料也已实现产业化。杉杉股份的高容量硅合金负极材料已产业化并可满足新能源乘用车300wh/kg性能要求,并已对CATL实现供货。

随着国内生产企业布局和产业进程的展开,预计我国硅碳负极材料产业未来二到三年内将大爆发。

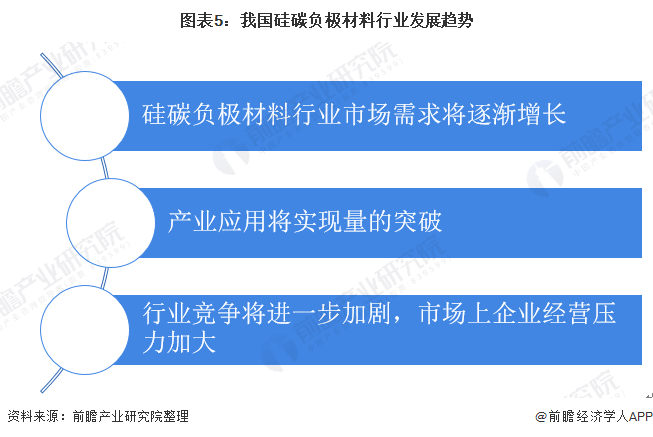

市场需求将持续增长,产业应用将实现量的突破

在我国消费升级、能源结构调整以及新能源汽车产业蓬勃发展的背景下,锂离子电池行业在动力、储能市场的需求前景广阔,带动了锂离子电池上下游产业链的快速增长,给锂离子电池负极材料行业带来了较大的发展。而硅碳负极材料凭借着高储锂容量和低电压平台等优势,有望替代石墨负极应用于下一代高比能锂离子电池,成为当前市场的热门,其市场需求势必也随着越来越多的企业研发和布局而逐渐增长。

未来,受到高容量圆柱数码电池需求日益增加、新能源汽车补贴门槛进一步提高、国内硅基负极企业长期与国外电池企业合作等因素的驱动,硅碳负极材料产业在我国的应用将实现量的突破。

此外,未来三年,负极材料市场竞争将进一步加剧,低端重复产能将被淘汰,拥有核心技术和优势客户渠道的企业才能获得长足的发展,市场集中度将进一步提升,这对二三线负极材料企业而言,经营压力无疑加大,其需要提前谋划出路。

以上数据来源于前瞻产业研究院《中国硅碳负极材料行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

万亚男(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务