一文带你了解焊割设备行业供需情况 行业市场集中度低【组图】

我国经济正处在转变发展方式、优化经济结构、转换增长动力的攻关期,面临很多风险挑战。焊接技术作为装备制造业核心技术之一,其相关产品下游应用十分广泛,包括军工、航空航天、船舶、压力容器、管道工程、石化工程、工程机械、电力工程、建筑、钢结构、车辆制造、轨道交通、轻工及民用等行业。

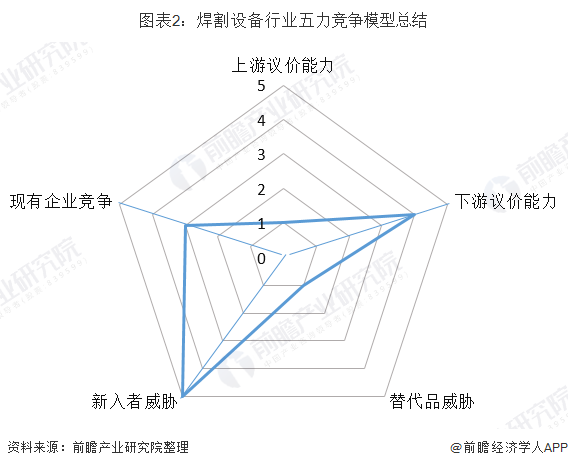

中国焊割设备行业产业集中度较低

据不完全统计,2018年,我国焊割设备制造及销售企业共有3600余家,其中规模以上企业只有366家,营业收入超过亿元企业在10到15家之间。

我国焊割设备行业企业数量较多,但企业资质良莠不齐,企业规模差距较大。绝大多数的小规模焊接企业停留在仿制等较低层次的竞争上,仅为数不多的企业真正掌握核心技术,目前行业市场集中度较低。

焊接设备的工艺技术及产品设计门槛较高,掌握核心技术并实现规模生产的企业只有唐山松下、瑞凌股份、奥太、佳士科技、北京时代等少数几家,这些企业在业内已确立了较高声誉,其发展速度大大高于行业平均水平,随着市场拓展深入,品牌影响力持续提高,市场份额将逐步向优势企业集中,行业竞争将趋于充分。

行业供给增长逐渐放缓

目前我国经济处于结构性调整时期,受中国乃至全球经济下行的影响,制造业的发展速度也逐渐放缓。据国家统计局数据显示,2012-2015年,焊割设备行业产成品逐年上升趋势,随后2016年出现回调,2017-2018年产成品规模虽有所增长,但增长明显放缓。2018年,焊割设备行业产成品为32.04亿元,同比增长0.98%。

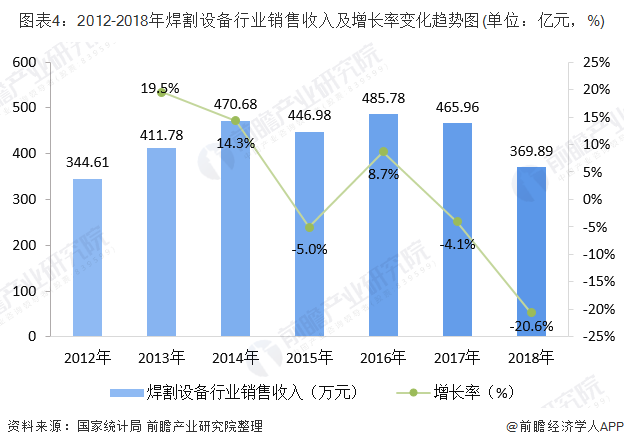

行业需求逐渐下降

2012-2016年,我国焊割设备行业销售收入总体呈上升趋势。焊割设备行业2016年实现销售收入485.78亿元,同比增长8.68%,为近年来销售收入最高水平;2017年行业销售收入为465.96亿元,同比下降4.08%;2018年,行业销售收入持续下降,全年销售收入为369.89亿元,同比下降20.62%。

手工焊机产品供需占比过半,成套专用焊接设备需求不断增加

无论是从价值还是产量方面来讲,手工焊所占比例最大,销售数量比重为52.60%。其次是气保焊,气保焊单价较手工焊高,销售数量只占31.9%,但销售额占比在40%以上。氩弧焊、切割机和其他产品占销售数量比重分别为5.60%、3.10%和6.80%。但随着我国焊接设备工艺的提高以及环保的要求,国内企业将向生产高效、节能、机电一体化和成套焊接设备方向发展,自动化焊接技术及设备正以前所未有的速度发展。

目前,成套、专用焊接设备的需求量不断增大,应用范围更广阔,高效设备的新工艺也更为成熟与普及。航天工业等国家大型基础工程的发展和国内汽车工业的崛起,都有力地促进了焊接工艺特别是焊接自动化技术的发展与进步,使焊接机器人及智能焊接的应用更为广泛。随着价格竞争的加剧,中低档产品价格下滑,企业只有通过努力开发高技术含量、高附加值产品来获取更高的盈利和市场占有率。

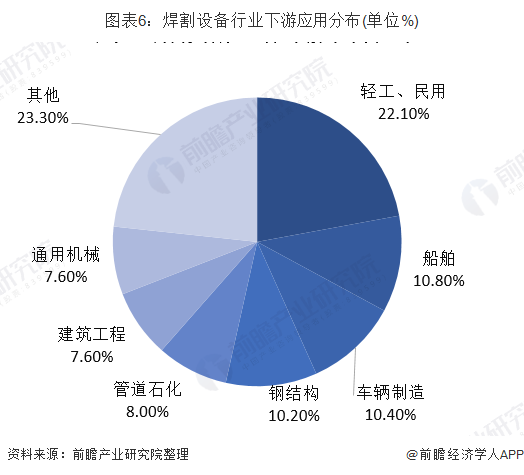

轻工民用领域需求较大

焊割设备被称为“钢铁缝纫机”是现代工业中最基础的加工工艺设备。轻工民用领域应用较为广泛,船舶制造、车辆制造及钢结构等应用领域紧随其后。

以上数据来源于前瞻产业研究院《中国焊割设备行业产销需求与转型升级分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

韦婷(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务