2019年中国食醋行业发展现状与市场格局 行业品牌集中度低【组图】

食醋是由高粱、大米、玉米、小麦等发酵而成的酸味液态调味品,按制醋工艺,通常可分为酿造食醋和配制食醋。从产业链来看,食醋行业上游原料主要包括高粱、大米、谷糠、玉米等;中游为各类型食醋,按功能划分,主要包括烹调型食醋、佐餐型食醋、保健型食醋和饮料型食醋;下游主要通过商超、餐饮店、便利店、电商平台等渠道进行销售。

一、百强企业收入食醋收入超过60亿元

食醋的市场规模是伴随调味品行业共同成长的,且整体增速快于调味品行业,近几年我国百强企业食醋保持增长趋势,根据中国调味品协会统计数据,2018年参与中国调味品著名品牌企业百强统计的食醋企业有39家,共实现食醋产量164.90万吨,食醋销售收入63.11亿元,同比增长8.1%。

二、1-5万吨的食醋企业占61%

食醋行业产量结构分散,作坊式小企业较多,据统计,2018年我国百强企业食醋企业中,产量在1万吨以下的有7家,占比20%;总产量在1-5万吨的企业有22家,占总数的61%;产量在5-10万吨的企业有3家,占比8%;产量在10万吨以上的食醋企业有4家,占比11%。

三、食醋价格上涨具备一定市场基础

消费者对食醋价格的敏感性较低,食醋价格上涨具备一定市场基础,2018年中国百强企业食醋产品销售均价为3845元/吨,同比2017年增长了59元/吨,比2016年增长了459元/吨。

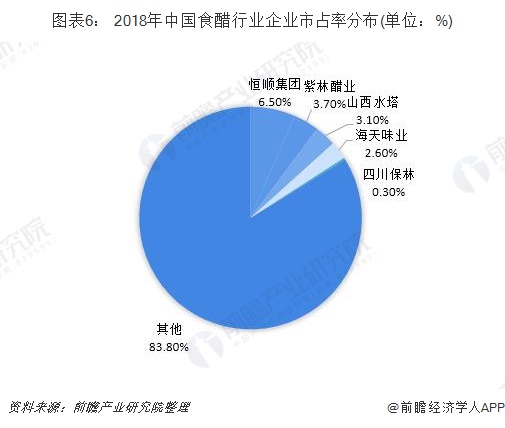

四、食醋市场分为三大梯队,行业品牌集中度低

国内食醋行业主要分为三大梯队:第一梯队是以四大名醋主要生产商为代表的地方强势企业,如恒顺醋业、山西水塔等;第二梯队是其他调味品企业向食醋行业的延伸布局,如海天、中炬等;第三梯队以大量的中、小规模工厂及家庭作坊为主。

目前,我国食醋产业品牌集中度较低,生产企业较为分散,龙头优势不明显,2018年中国食醋行业前五大企业分别为恒顺集团、紫林醋业、山西水塔、海天味业和四川保林,合计仅占市场约16.2%的市场份额,其中恒顺集团市占率为6.5%,位列行业第一。

以上数据来源于前瞻产业研究院《中国调味品行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

陈子萍(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务