2019年中国VR/AR行业投融资现状分析 应用市场尚未充分挖掘【组图】

5G时代来临,VR/AR行业资本市场有回温迹象

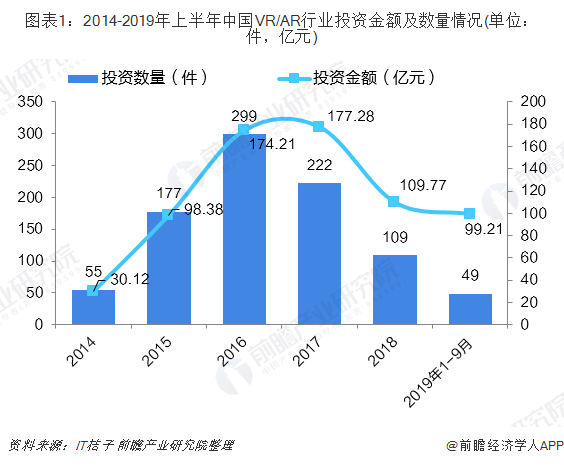

2018年我国VR/AR行业投资数量为109件,投资金额为109.77亿元。2015-2016年,我国VR行业“爆火”,VR市场一度“百花齐放”,2016年VR/AR行业投资数量达到299件,是历年最高。然而,2017-2018,资本市场逐渐回归理性,行业投资数量与投资金额双双下滑,直至2018年底-2019年,随着5G时代来临的脚步逼近,我国VR/AR行业资本市场才有回温迹象。2019年1-9月,我国VR/AR行业融资数量为49件,融资金额达到99.21亿元。

融资以早期阶段为主,资本青睐商业模式比较清晰的企业

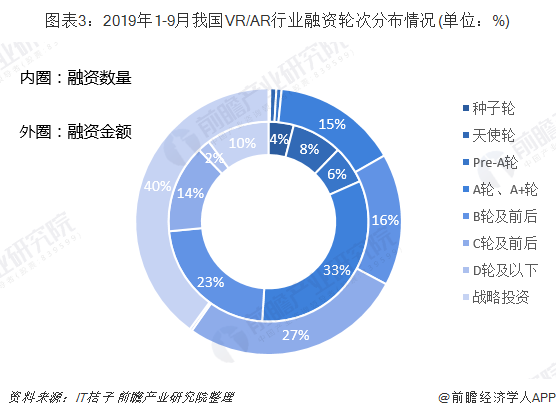

从融资轮次的分布来看,VR/AR行业融资以早期阶段为主,2018年,处在A轮及A+轮融资企业的融资数量和金额均占比最多,分别为31%、27%,A轮及以前融资企业合计占比64%。至2019年(1-9月),集中在种子轮和天使轮阶段融资的企业数量有所下滑,A轮及以前融资企业合计占比51%,可见VR/AR行业愈发成熟。于此同时,战略投资比重大幅度上升,从2018年的9%上升至40%,可见相对于去年,资本更倾向于已经融过资且商业模式比较清晰的企业。

行业底层技术支撑薄弱,应用市场尚未充分挖掘

从融资领域上看,2018年我国VR社交平台和游戏领域均无任何企业获得融资,主要投资资金进入了非游戏内容领域以及行业应用领域,分别占比14.7%、34.82%,融资事件则分别占29.73%、18.92%;头显和外设设备融资事件和融资金额分布也相对较高,分别为24.32%、26.31%。说明目前我国VR在社交、游戏、医疗等行业中的应用市场尚未得到充分挖掘,对于初创公司来说依旧存在大量的机会。

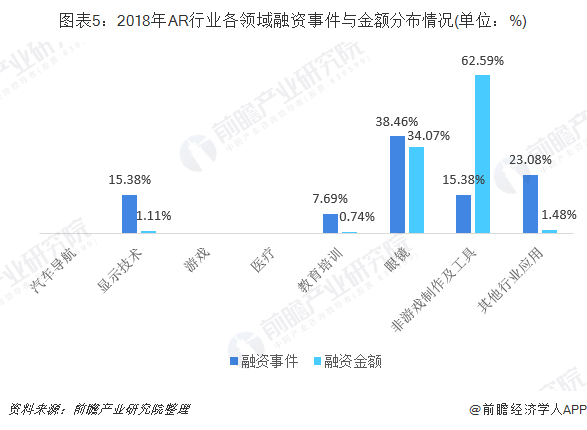

在AR领域,国内投资则主要集中在AR眼镜与AR滤镜以及视频方便,针对其他方向的投资寥寥无几。数据显示,眼镜领域集中了2018年我国38.46%的融资事件和34.07%的融资金额,在非游戏制作及工具领域则聚集了62.59%的融资金额。而汽车导航、游戏、医疗等应用领域获得融资的企业为零。这说明我国AR行业的底层技术积累不够,我国大部分企业尚不能底层技术的支撑下进行上层应用的开发。

更多数据来源参考前瞻产业研究院发布的《中国虚拟现实(VR)行业发展前景预测与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

伍香洲(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务