2019年航空零部件产业市场分析 航空零部件转包市场规模未来可期【组图】

航空工业是典型的知识密集型、技术密集型行业。其产业链长、国际分工程度高、市场容量大是国际航空工业的突出特征,随着经济全球化和区域经济一体化趋势愈加明显,我国航空工业融入世界航空产业链已经是大势所趋。航空工业作为参与国际化分工最深入的行业之一,其健康发展可以有效带动国内企业参与国际竞争,充分利用国际国内两个市场、两种资源,分享世界经济发展带来的成果。

航空零部件国际转包市场规模有望达500亿美元

航空零部件产业链上游包括制造各种航空零部件所需的金属非金属等原材料及成型材料,如结构钢、不锈钢、铝合金、航空陶瓷、特种橡胶和碳纤维等;下游则是整机制造、航空发动机制造和航空维修。

航空零部件国际转包市场的数据,公开信息比较少。可直接查到的最新数据包括2014年和2016年的航空国际转包市场数据,分别是250亿美元和344亿美元,2014年-2016年的年复合增长率为17.3%;根据中航工业发布的预计2020年航空国际转包市场数据400亿美元-500亿美元及预测的复合增长率5%。可推测2017年的航空国际转包市场数据大概是345亿美元-432亿美元。

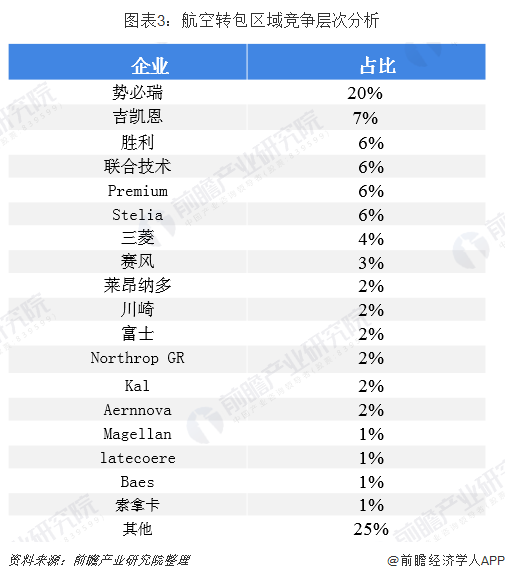

美国势必瑞市场占比达22%

目前,在国际航空转包市场中美国势必锐航空系统公司排名第一,势必锐是世界上最大的一级航空结构制造商,总部位于美国堪萨斯州威奇托,在北卡、圣克拉荷马州和法国、苏格兰设有工厂。势必锐是波音、空客飞机各部段的主要供应商。势必锐制造了全球70%的737机身,也生产波音747、767的机身和777、787的机头和前机身),主要产品是全球销量最高的波音737机型的完整机身段、其他机型的机头和吊舱,空客A350的机身段和吊舱以及A320、A380机翼前缘等。

排名第二的是英国吉凯恩公司,产品包括787的机翼、座椅内饰、地板梁等;A350的客舱窗户、复合材料机翼梁和飞机内襟翼;还包括航空发动机中的风扇轴和其他机加结构件。

排名3~6位的是美国胜利集团、美国联合技术公司、德国Premium Aerotec公司和法国Stelia。这些公司的产品都包含高附加值的飞机结构件大部件装配,同时还具备与波音、空客进行联合设计的技术能力。

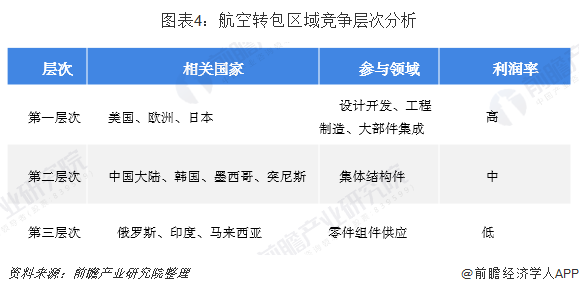

美、欧、日利润水平最高

目前,国际航空转包业务主要形成三大竞争层次,以美国、日本为代表的国家处于第一层次,主要参与设计研发等高利润环节;以中国大陆、韩国为代表的国家处于第二竞争层次,主要参与集体结构件,利润水平一般;以俄罗斯、印度为代表的国家处于第三竞争层次,主要参与零件组件供应等低利润环节。

中国航空转包产值稳步上升

近些年来,我国航空企业一直通过国际航空转包生产以及大量合资企业建设的方式,不断提升国际主力机型结构部件、金属型材、金属零部件等方面的生产能力和产品质量,逐步成为世界航空产业重要的组成部分,提升了国际化发展能力。

根据《2018年中国民用航空工业统计年鉴》数据,2005年-2017年我国民航工业总体转包产值情况如下图,2017年交付金额增长到19.68亿元(按汇率6.3换算为人民币123.98亿元),2005-2017年的年复合增长率为15%。

(注:1、2015年数据缺失;2、2018年数据为前瞻根据历年行业发展状况测算所得,准确数据以工信部公布为准,望客户见谅!)

以上数据来源参考前瞻产业研究院发布的《中国航空零部件制造行业市场前瞻与投资预测分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

肖蕴轩(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务