十张图带你了解中国餐厨垃圾处理龙头——维尔利的业务优势

餐厨垃圾市场渐成规模以及政策助力使得公司业务增长

按照《餐厨垃圾处理技术规范》划分标准,餐厨垃圾主要包括餐饮垃圾和厨余垃圾。餐饮垃圾指的是餐馆、饭店、单位食堂等的饮食剩余物以及后厨的果蔬、肉食、油脂、面点等的加工过程废弃物;厨余垃圾指的是家庭日常生活中丢弃的果蔬及食物下脚料、剩菜剩饭、瓜果皮等易腐有机垃圾。

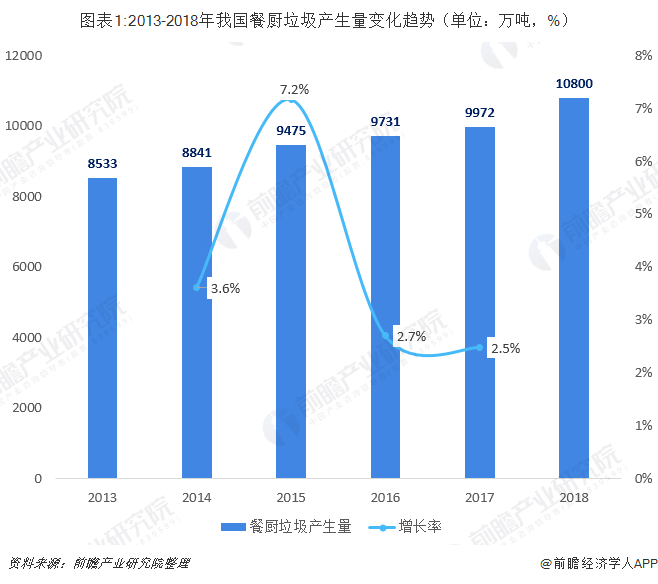

随着国内餐饮行业容量的持续扩大,餐厨垃圾产生量也日益增大,前瞻产业研究院测算得出,2018年全国餐厨垃圾产生量达到10800万吨。

为实现疏堵结合,建立餐厨废弃物处理的长效机制,国家发展改革委等多部门联合启动了餐厨废弃物资源化利用和无害化处理城市试点工作,安排循环经济发展专项资金对试点城市给予支持。经过五批次验收,目前已经有100个试点城市(部分城市已被剔除)。根据《“十三五”全国城镇生活垃圾无害化处理设施建设规划》,到“十三五”末,力争新增餐厨垃圾处理能力3.44万吨/日,“十三五”期间全国餐厨垃圾专项工程投资183.5亿元。

餐厨垃圾含水、含油脂,有机质分离困难,处理技术要求较高。主要处理技术包括填埋、焚烧等传统处理技术和好氧堆肥、饲料化处理、厌氧发酵等资源化处理技术。餐厨垃圾在过去监管不严情况下,收运较粗放,通常会与生活垃圾混合甚至通过非法渠道进入地沟油生产链。而由于餐厨垃圾含水量高,热值较低不适宜直接焚烧,增加处理成本,填埋也会产生较严重的渗滤液污染问题。近年来多省市发布《餐厨垃圾管理办法》,打击餐厨非法处置渠道,引导各省市餐厨垃圾处理市场的发展,从而拉动了当地餐厨垃圾行业的市场需求。

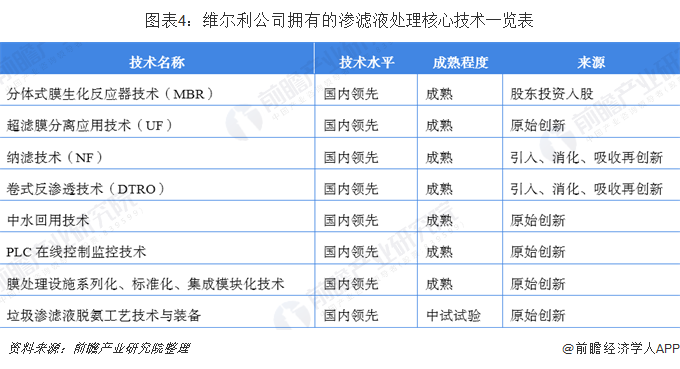

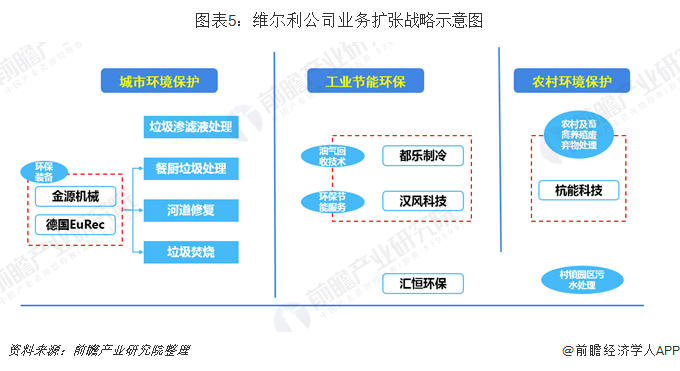

国内餐厨垃圾处理巨头维尔利主要从事渗滤液处理、餐厨厨余垃圾处理、沼气处理、工业节能及油气回收、村镇污水及河道治理等各项业务。在渗滤液处理业务板块,公司从事垃圾渗滤液处理业务16年,已拥有成熟的MBR、厌氧、超滤、纳滤、反渗透等核心技术,十多年来,公司在全国各地惩戒了两百多项渗滤液处理项目。

在餐厨垃圾处理方面,公司在关键技术引进和再创新基础上发展的餐厨垃圾处理技术,通过独特的预处理和厌氧消化工艺技术,解决了复杂成分的餐厨垃圾对处理系统适应性的问题。在厨余垃圾处理方面,公司在引进德国技术的基础上创新开发出EMBT技术,其通过机械分选、淋滤、厌氧等工艺组合可以对生活垃圾、分类收集后的厨余垃圾实现资源化、无害化、减量化处理。

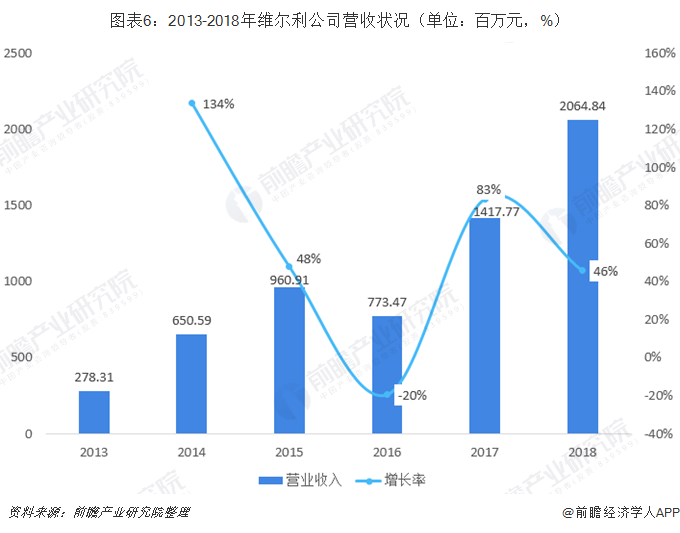

因此在国家政策层面的支持下,近几年来,维尔利公司营业收入整体呈增长趋势。2018年公司实现营收20.65亿元,较2017年同比增长46%。

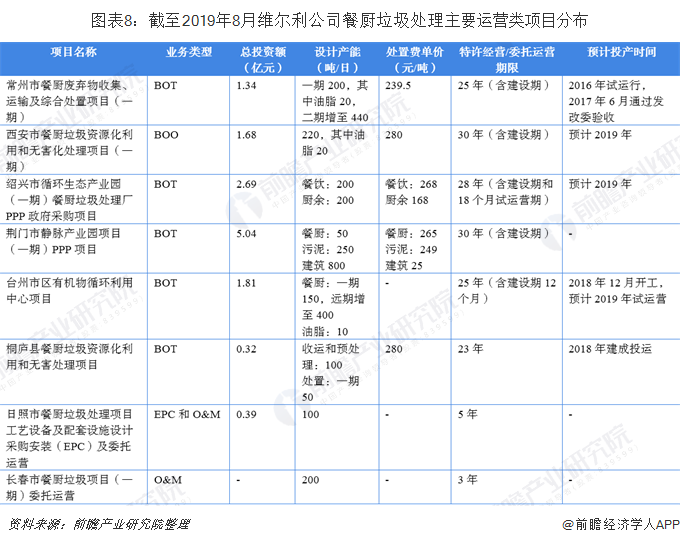

自2013年6月中标第一个餐厨垃圾处理项目常州BOT项目起,公司开始从垃圾渗滤液处理全面切入有机餐厨垃圾处理,目前已经完成多个EPC项目,并且拥有两个已投运的BOT项目(已经稳定运营的常州一期BOT项目和2018年12月底投入试运营的西安一期BOT项目),已投运BOT项目产能合计460吨/日,其中油脂处理产能60吨/日。常州一期BOT项目于2017年6月通过国家发改委第二批餐厨垃圾处理试点城市的验收。公司还拥有五个在建/拟建BOT 订单,产能合计710吨/日,均有望在2020年底前建成投运,同时常州二期和西安二期BOT项目未来也都会陆续启动,预计将进一步增加在手产能;此外公司拥有4个规模较大的在建EPC订单,产能合计1705吨/日。

公司进入餐厨垃圾处理领域较早,积累了技术优势和项目经验,拿单能力较强,在手产能较多;根据公司年报数据显示,2015年后公司订单额有所下降,主要系餐厨项目中投资类项目偏多,盈利性有待加强,公司战略调整中性至餐厨 EPC和设备供应,显著增加的EPC订单的陆续建成投运,预计也将进一步促进公司现金流的改善。

精简处置模块及子公司业绩改善助力公司未来盈利能力提升

常州一期BOT项目2018年实现扭亏为盈,油脂处置贡献主要收入。公司2016年投运的常州餐厨垃圾处置一期BOT项目采用了国内较为先进的技术,其中食物残余采用“预处理+厌氧消化+沼气发电”处理工艺,最终的资源化产品主要是电能和生物柴油。目前常州项目的很大一部分收入来自油脂销售,公司采用的工艺能够实现较高的油脂回收率,每天处置20吨油脂,一年的收入就能达到2000万左右。2018年常州项目的日平均处置量已达到290吨左右,产能利用率超过120%,并且全年已经实现扭亏为盈。

从西安一期BOO项目开始精简处置模块,未来新增产能盈利能力有望进一步提升。常州一期项目是江苏省第一个由省级行政主管部门审批的餐厨废弃物处理工程,作为示范工程进行建设,涵盖餐厨垃圾处置的全流程,但其中部分模块的实际经济效益较差,影响了项目的整体盈利能力。从西安一期BOO项目开始,公司剔除了部分不必要的、经济效益差的处置模块(比如西安一期项目就不再包含生物柴油的工序),因此2018年底开始调试和试运营的西安一期项目进入稳定运营期后的盈利能力将有很大可能优于常州一期项目。另外,绍兴一期BOT项目中公司厨余垃圾处理开始采用EMBT技术,如果实施顺利,未来将更大规模应用于其他餐厨垃圾处置项目,有望进一步提高新增产能的经济效益。

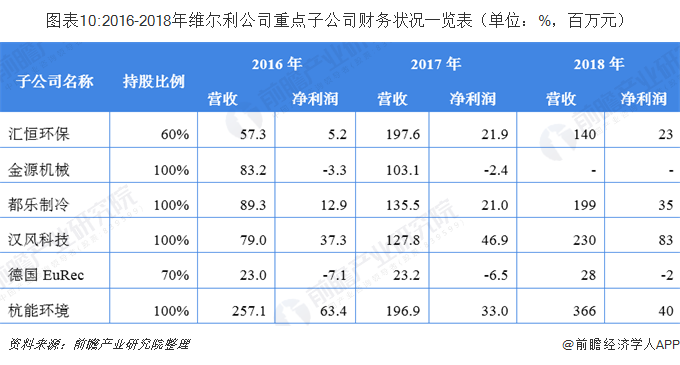

除此之外,近年来,公司不断进行外延并购,以此进一步完善环保领域的布局。发展至今,公司原有的杭能环境和汇恒环保协同效应显著,运营情况良好,2018年净利润占公司总利润的比例分别为16.3%、9.5%。杭能环境未来将重点研究农业有机废弃物的利用,盈利能力有望进一步增强。2017年,公司收购汉风科技与都乐制冷。汉风科技主要从事基于合同能源管理模式的节能服务业务,同时开展节能设备销售业务;都乐制冷则的业务则集中于大气污染治理行业,主要提供油气回收系统及工业VOC治理系统,与中石油、中石化等大型石化企业长期合作。节能服务毛利率高达64%,油气回收业务毛利率也高于公司业务平均水平,新收购标的成为新的业绩增长点。2018年汉风科技与都乐制冷分别贡献营业收入2.3亿元和2.0亿元,净利润占公司总利润比例分别为33.6%和14.0%,未来将继续支撑业绩增长。

更多数据来源于前瞻产业研究院发布的《中国餐厨垃圾处理行业发展前景预测与投资战略规划分析报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

吴宁芬(前瞻产业研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务