2018年中国购物中心行业市场分析与发展趋势 受电商冲击线下购物中心数量持续下降【组图】

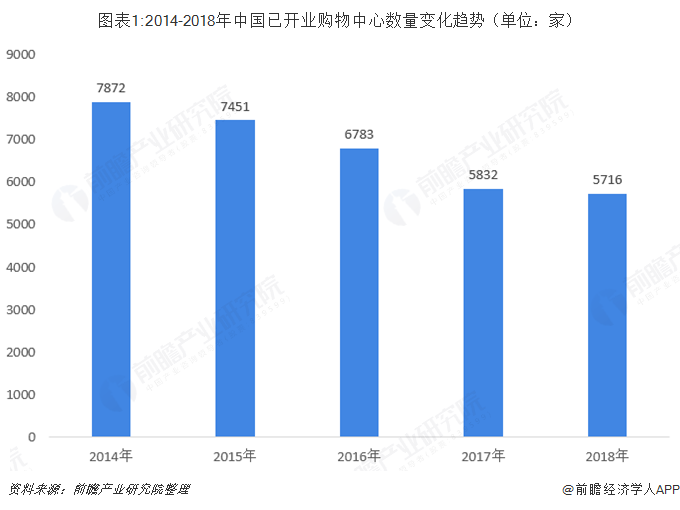

受我国电商行业的快速崛起,全国线下购物中心数量连续5年来呈下降趋势,截至2018年底,国内共有5716家购物中心。从一二线城市购物中心的空置率情况来看,2018年我国一二线城市购物中心空置率有所下降。而在各类型的购物中心的发展力表现状况上,奥特莱斯型购物中心继续领跑我国各类型购物中心。

受电商冲击线下购物中心数量持续下降

根据万得数据显示,2014-2018年我国已开业购物中心数量呈逐年下降趋势。截至2018年底,国内共有购物中心5716家,较2017年同比下降2%。

但与此同时,根据赢商网统计数据显示,2018年我国新开业533个购物中心,2019年拟开业数量预计与2018年持平。总量下降但每年保持超过500个新开业数据背后,前瞻产业研究院认为是结构在发生变化。电商主要冲击的更多是老旧且没有及时转型的功能单一的购物中心,而集购物、餐饮、娱乐、休闲为一体的综合购物中心反而日益火爆。这一点从万达广场过去三年保持每年接近50家的新开业量亦能得到佐证。

总的来看,我国购物中心外部面临着电商的冲击,而内部一个运营良好的购物中心往往对区域流量形成虹吸效应。这些因素导致我国购物中心在业态上越来越综合化、体验化,同时积极向线上线下融合转型,并在经营上要更加精细化、数据化,不断提高资源匹配效率,挖掘客户的潜在需求,提升运营效率。

一二线城市购物中心空置率有所下降

从2018年全国购物中心空置率来看,空置率略低于2017年,一改连续四年空置率增长的趋势。其中一二线城市购物中心空置率由2014年的10.3%降至2018年的9.4%,城市商业整体出租率压力有所缓解。

在赢商大数据中心重点监控的19个典型一二线城市中,购物中心平均空置率为9.4%。其中二线城市天津、重庆空置率最高,分别为16.7%和16.6%;一线城市中,广州(10.3%)是唯一空置率超10%的城市,空铺占总门店数的17.09%。

奥特莱斯型购物中心继续领跑

从中国购物中心发展力层面来看,我国不同类型购物中心发展力对比结果显示,2018年我国奥特莱斯型购物中心综合指数录得69.9,较2017年同比下降4.2,但综合发展力仍依次领先于都市型(66.0)、(地区型)和社区型(62.9)三类购物中心。

在分项发展力中,奥特莱斯型购物中心的租赁活跃度和运营表现2018年同比都有正向提升,而宏观市场、成本控制中有不同程度的同比调整。相关统计显示,2018年全国奥特莱斯前20强总计录得510.64亿元的销售额,较2017年同比增长近25%,单个项目突破20亿元销售额的奥特莱斯数量也由2017年的10个继续攀升至2018年的13个。百联、RDM、首创、王府井、杉杉等国内外经验成熟运营商继续领衔奥特莱斯市场。

以上数据来源于前瞻产业研究院发布的《中国购物中心行业市场前瞻与投资战略规划分析报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李一凡(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务